過払い金の引き直し計算とは、簡易的な計算ではなく、過払い金がいくらあるかを正確に計算する方法です。

過払い金の計算が間違っていると過払い金請求の交渉に不利になってしまうことがあるので、自分で計算・請求するのはリスクがあります。

しかし自分で計算することで、事務所に相談する前に具体的な金額を知ることができます。もし疑問に思ったことがあれば、相談時に事務所に聞くことも可能です。

この記事では、自分で引き直し計算するやり方や具体的なソフトを用いた計算例などを紹介していきます。

過払い金の引き直し計算とは

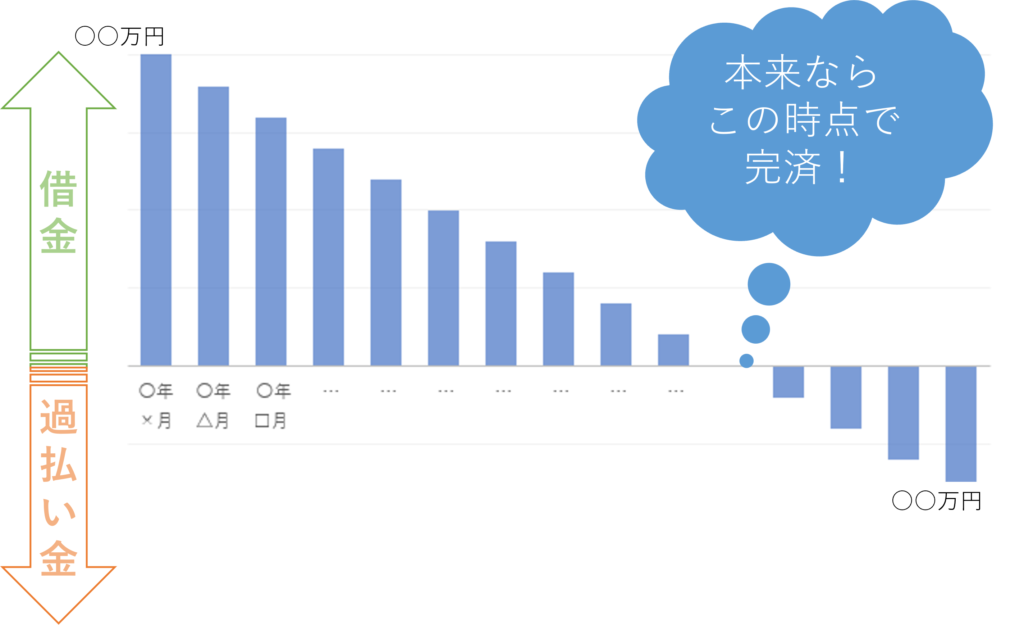

過払い金の引き直し計算とは、借り入れの利息を15~20%(借入金額が10万円以下ならば20%、10~100万円以下で18%、100万円以上で15%)だとして金利計算をし直すことです。

過払い金が発生している場合は、20%以上の利息で借り入れをしているはずです。

しかし法律の上限は20%です。よってもし利息20%で借りていたとしたら、本当だったら〇年〇月までに返済が終わっていて、それ以降に払った額が過払い金として返金請求できるということになります。また、その分の利息も請求できます。

引き直し計算のイメージを図にすると以下の通りです。

つまり引き直し計算では、利率が高かったことで返済しすぎた金額(過払い金元本)と返済し過ぎた金額の利息(過払い金利息)が算出されます。

過払い金の引き直し計算での過払利率

過払い金請求では、過払い金元本に加えて過払い金の利息も請求することができます。

過払い金利息は、利息が発生した時の法定利率が採用されます。多くのケースでは5%です。以前は民事法定利率5%または商事法定利率年6%で請求されていましたが、今は5%に統一されています。

ちなみに令和2年4月1日からは3%に変更になりましたが、ほとんどの人は5%と考えて良いでしょう。

遅延損害金はどう計算する?

遅延損害金とは、滞納したときに発生する利息です。滞納をしたことがある人は、過払い金を請求した際に遅延損害金を請求される可能性があります。遅延損害金は、借入額×年率×滞納日数÷365日で計算されます。利率は法定利率で5%のケースが多いです。

ただし実際のところ、過払い金請求の際は見逃してもらえるケースが多いです。というのも、返済が遅れた後も長期間通常どおりの弁済を受け、あとになって遅延損害金を請求するのはNGという判決事例があるためです。

過払い金が発生しているか確認する方法

そもそも過払い金とは、払い過ぎた利息のことです。

どのような条件が満たされれば、過払い金が発生する確率が高まるのでしょうか?

2010年6月以前に借り入れをしていた

2010年6月17日以前に借り入れを開始した方は、過払い金が発生している可能性があります。

というのも2010年6月18日より出資法が改正され、「利息制限法」を超える金利で貸し付けを行うことがなくなったたため、これ以降の借入は過払い金が発生しなくなりました。

時効を迎えていない

過払い金には時効が存在します。借り入れの完済時、または最後の取り引きから10年で時効により消滅してしまいます。

例えば、2020年4月1日に完済し、その後そのカード会社との間で取引がなかった場合、10年後の2030年4月1日時効が成立します。

時効を迎える前に、取引履歴の取り寄せから、過払い金返還請求書の送付まで終える必要があります。

過払い金の引き直し計算の流れ

過払い金の引き直し計算の流れは以下の通りです。

①正確な取引履歴を手元に用意します。持っていない場合は金融業者から取り寄せをします。取り寄せには一般的に1~2週間かかります。

②過払い金計算をするエクセルのソフトを用意します。インターネット上で無料で公開されているものを後ほど紹介します。

③エクセルのソフトに借り入れ・返済の日付と金額を記録していくと、自動的に過払い金が計算されます。

実際のやり方について詳しく解説していきます。

過払い金の引き直し計算のやり方

過払い金の引き直し計算は、専用のソフトやエクセルの計算表を使用して行います。ソフトには無料のものと有料のものがあります。

ここでは、無料ソフトを使用した引き直し計算の例を紹介します。この例は平成12年9月に100万円を借りて、月3.5万円で返済をした場合の引き直し計算です。

このソフトでは、まず緑色の「日付」、「借入・返済金額」、「利率」の情報を入力します。この例では50行ほど入力しました。すると自動で「日数」、「利息」、「残元金」、「過払い利息」、「元利金」などが計算されます。

一番右の「元利金」がいわゆる過払い金で、「残元金」と「過払い利息」を足した累計です。

| 日付 | 借入金額 | 弁済額 | 利率 | 日数 | 利息 | 残元金 | 過払利息 | 元利金 |

| H12.9.30 | 1,000,000 | 0.15 | 30 | 1,000,000 | 0 | 0 | ||

| H12.10.30 | 35,000 | 0.15 | 31 | 12,295 | 977,295 | 0 | 0 | |

| H12.11.30 | 35,000 | 0.15 | 30 | 12,416 | 954,711 | 0 | 0 | |

| H12.12.30 | 35,000 | 0.15 | 31 | 11,738 | 931,449 | 0 | 0 | |

| … | … | … | … | … | … | … | … | … |

| H15.7.30 | 35,000 | 0.15 | 30 | 1,076 | 53,406 | 0 | 0 | |

| H15.8.30 | 35,000 | 0.15 | 31 | 680 | 19,086 | 0 | 0 | |

| H15.9.30 | 35,000 | 0.15 | 30 | 243 | -15,671 | 0 | -15,671 | |

| H15.10.30 | 35,000 | 0.15 | 31 | 0 | -50,671 | -64 | -50,735 | |

| … | … | … | … | … | … | … | … | … |

| H16.9.30 | 35,000 | 0.15 | 31 | 0 | -435,671 | -1,696 | -446,110 | |

| H16.10.30 | 35,000 | 0.15 | 30 | 0 | -470,671 | -1,785 | -482,895 | |

| H16.11.30 | 35,000 | 0.15 | 31 | 0 | -505,671 | -1,993 | -519,888 |

現在の上限金利である15%で計算すると2年11か月で完済していたはずです。しかし29.2%の利率で借り入れをした場合、完済には4年1か月かかります。つまり、本来ならば平成15年9月に完済しているため、9月の余った分から過払い金が発生しています。

4年1か月返済したとすると、過払い金は約52万円です。

過払い金の引き直し計算に必要なもの

過払い金の引き直し計算を自分でやるには、以下の3点が必要です。

- エクセルの使えるパソコン

- 引き直し計算のソフト

- 金融機関との取引履歴

ほとんどのパソコンはエクセルが使えますが、一部使えないパソコンもあるので確認してみましょう。

過払い金の引き直し計算のソフト

「引き直し計算 ソフト」などと検索すると見つかります。引き直し計算のソフトには、無料のものと有料のものがあります。

無料ソフト

無料ソフトは、「外山式」と「名古屋式」の2種類があります。どちらもエクセル上で動くもので、ホームページやダウンロードサイトやでダウンロードができます。

有料ソフト

有料ソフトには「ローンマスター」と「金利引き直し計算書」があります。2000~4000円程度で購入でき、無料ソフトより複雑な計算ができます。複雑なケースや過払い金をより正確に知りたい方におすすめです。

金融機関との取引履歴

取引履歴とは、借入れ(金銭消費貸借契約)における金銭の授受の経過を記録した帳簿です。

正確な過払い金を計算するためには、正確な返済金額と日付の記録が必要となります。取引履歴は金融機関に申し込んで自分で取り寄せることができます。申し込みは、窓口に直接行くか、電話、郵送、FAX、インターネットなどで行います。

取り寄せしてから届くまで2週間程度かかり、手数料がかかる金融機関もあります。

過払い金請求を事務所に依頼すると、この手続きを含めて代わりに行ってくれます。

過払い金の引き直し計算を自分でやるパターン

そもそも引き直し計算は必要でしょうか?事務所に依頼するならば、専門家が正確に計算してくれるため、基本的に自分でやる必要はありません。引き直し計算を自分でやるのは以下のような人です。

- 自分で過払い金請求を行う人

- 事務所に依頼する前に、正確な過払い金を確認したい人

自分で過払い金請求を行う人

引き直し計算は、普段からパソコンを扱う人なら難しい作業ではないのでそれほど時間をかけずに行うことができます。自分で過払い金請求を行う問題点は以下の3つです。

- 引き直し計算が本当にあっているのかの判断が難しい

- 複雑なケースの引き直し計算

- 個人での過払い金返還交渉は金額が下がってしまうことも

自分で過払い金の引き直し計算を行い、うまくできたとしても、それで本当に正しく計算できているのかの判断を素人がするのは難しいと言えます。特に、延滞があるケースや一度完済してもう一度借りたケースなどの複雑な計算は、難しいため専門家に任せたほうがうまくいくでしょう。

また、過払い金は請求しても発生金額の100%が戻ってくるわけではありません。交渉して70~85%ほどが戻ってきますが、この交渉を個人で行うと、事務所に依頼するよりも金額が下がってしまうケースがあるようです。

過払い金を自分で確認したい人

事務所に依頼する場合でも、自分で引き直し計算を行うことで、正確な過払い金の発生金額を知ることができるというメリットがあります。事務所が提示した金額と自分の計算結果が一致していたら安心して依頼できますよね。

ただし、一致していなかった場合は、事務所はプロなので間違っているのは自分のほうである可能性が高いです。

また、取引履歴を自分で請求してから事務所に過払い金請求の依頼をすると、手続きがスムーズにできるというメリットもあります。

時間のある人は、自分で引き直し計算を行うメリットは大いにあるでしょう。

引き直し計算を自分でする際の注意点

ご自身で引き直し計算をする際には注意点があります。気を付けないと損をしてしまうことにもつながるため、注意が必要です。

取引履歴を取り寄せに時間がかかることがある

取引履歴の取り寄せは受け取るまでに数週間〜数ヶ月かかる場合があります。

貸金業者によっては弁護士・司法書士からの依頼を優先し、個人の依頼を後回しにすることもあるようです。

その間に時効を迎えてしまった、ということがないよう特に急ぎの場合は注意しましょう。

シミュレーションツールの結果はあくまで目安である

Web上にある様々なシミュレーションツールですが、これらで算出される金額はあくまで目安となります。

スマホでも簡単に計算できて便利なものの、貸金業者によって利息を改めたタイミングが違ったり、利率が変わったりするため、過払い金がいくらになるか正確にはわからないのです。

あくまで参考程度にとどめ、取引履歴を取り寄せて計算するか、弁護士・司法書士に依頼しましょう。

引き直し計算代行サービスを使う方法も

引き直し計算の代行サービスというものも存在します。取引履歴を持ち込み、2000円程度で引き直し計算を行ってもらうサービスです。

正確な引き直し計算結果を知ることができるため、自分で過払い金請求を行う人におすすめです。

ただし、代行サービスの利用条件として、「債務整理・過払金返還請求のご依頼を前提とされている方」などが設定されている場合も多いです。

要は、その事務所で依頼してほしいけど、いきなり依頼するのはハードルが高いという方に気軽に一歩踏み出してもらうための工夫なのかもしれません。無料相談を行っている事務所と同じですね。

よって、代行サービスを利用する際は、その事務所に依頼する覚悟で行くといいでしょう。もちろん依頼しなければいけないといったことはありません。

ただ、中央事務所など着手金が無料の事務所に依頼すれば、過払い金の引き直し計算まで無料で行ってくれます。そして実際に過払い金が返還されたときに費用が差し引かれます。

過払い金請求でおすすめの事務所とは

過払い金請求ができる弁護士・司法書士事務所はたくさんあり、どれも同じように見えますよね。

しかし、安易に事務所を選んでしまうと、途中で信用できなくなったり損する結果になったりして、嫌な思いをする可能性もあります。

そこで、損するリスクを回避して、スムーズに過払い金請求をするための事務所選びのコツを2つご紹介します。

過払い金に特化した事務所を選ぶ

過払い金請求や借金問題を専門的に扱う事務所は、回収金額や解決案件数の実績が豊富です。

蓄積されたノウハウがあるので、戻ってくる過払い金の金額が多い傾向にあり、さまざまなニーズに柔軟に対応してくれます。プライバシー配慮なども厳重に行ってくれます。

経験豊富だと「相談しやすい」と感じるかたも多いでしょう。

初期費用なしの事務所を選ぶ

もし請求したのに過払い金が返ってこなければ、手持ちから相談料と着手金を払う必要が出てきます。

そうならないため、初期費用(相談料と着手金)が無料の事務所を選びましょう。過払い金が返ってこない限り、費用は発生しません。

無料相談はちゃんとしていないんじゃないか?と心配になる方もいるかもしれません。しかし無料相談とはいえ、実際に利用した人の声をきいてみると有料の相談と比べて遜色ありません。

おすすめの事務所3つ

過払い金請求の実績が豊富で、初期費用が無料の事務所のなかで、おすすめの事務所を3つ紹介します。

| 事務所名 | 実績 | 専門性 | 初期費用 |

|---|---|---|---|

東京ロータス法律事務所 ロータス詳細ページへ | 〇 受任件数 7,000以上 | ◎ 専門性高め | ◎ 無料 |

ひばり法律事務所 ひばり詳細ページへ | 〇 事務員と弁護士 がベテラン | ◎ 専門性高め | ◎ 無料 |

アース法律事務所 詳細ページへ | 〇 受任件数 3,500以上 | 〇 幅広く取り 扱う事務所 | 〇 無料(相談無料 は初回のみ) |

過払い金の引き直し計算に関するよくある質問

過払い金の引き直し計算での利率は5%?6%?

以前は6%で請求もできましたが、2007年以降は多くの場合5%で計算されます。

遅延損害金はどう計算する?

遅延損害金は、借入額×年率×滞納日数÷365日で計算できますが、過払い金請求の際は見逃してもらえるケースが多いです。

有料ソフトと無料ソフトは何が違う?

有料ソフトは2000~4000円程度のものがあり、複数の債権者を一括で管理できる機能があるなど、機能面での違いがあります。

試しに計算してみる程度の場合でしたら、無料のものでも正確に計算することが可能です。

むしろ有料のもののほうが、慣れていないと使いこなすのが難しい可能性もあります。

過払い金の引き直し計算の代行サービスとは?

引き直し計算の代行サービスとは、取引履歴を事務所に持ち込むと、正確な計算を行ってくれるサービスです。その事務所に依頼することが前提でサービスを提供している事務所がほとんどです。

エクセルの操作に自信がなくて計算ソフトを使えないけれど正確な過払い金を知りたいという方におすすめ。

ただ、中央事務所など着手金が無料の事務所に依頼すれば、過払い金の引き直し計算まで無料で行ってくれます。そして実際に過払い金が返還されたときに費用が差し引かれます。

よって損したくない方は、初期費用が無料の事務所に依頼するのがおすすめです。

記事まとめ

この記事では、過払い金の引き直し計算の方法やメリットを紹介しましたが、いかがでしたでしょうか?

引き直し計算は、無料や有料のソフトを使って、比較的簡単に行うことができます。

また、引き直し計算よりも簡易な過払い金シミュレーションでも、ある程度正確な金額を知ることができるため、まず試してみるのもいいでしょう。

\過払い金請求するならおすすめ/

中央事務所 ホームページ