過払い金の計算を自分で行うのには主に4つの方法があり、過払い金請求を行う方の状況によりどれがおすすめか異なります。

この記事では、①計算機・シミュレーターと②アプリ、③無料ソフト、④有料ソフト、⑤専門家による診断のそれぞれの特徴や、おすすめのシミュレーションページ4つ、実際の計算式、過払い金返還の複雑な場合などを紹介していきます。

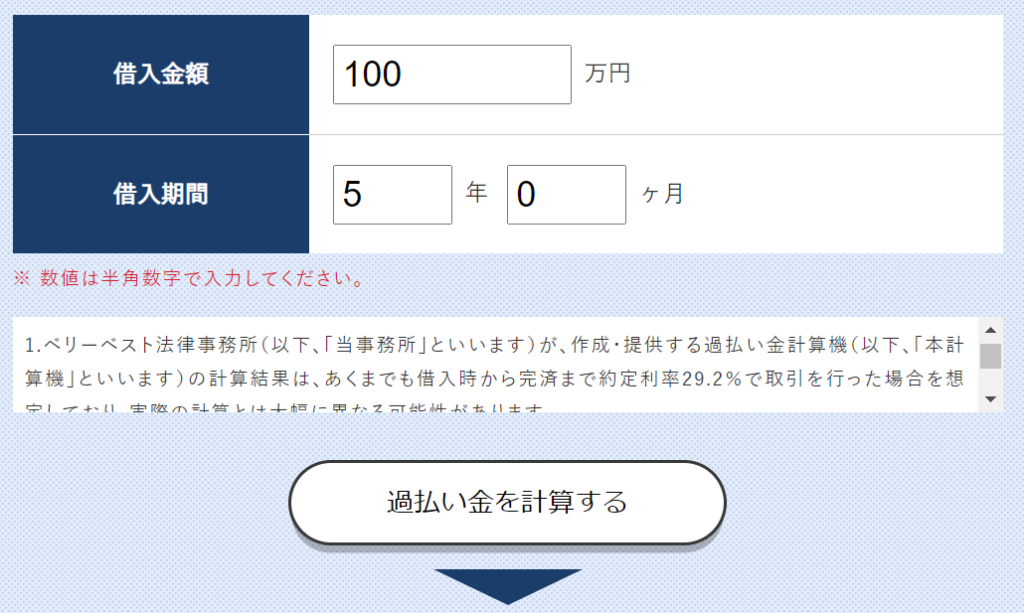

中央事務所のシミュレーションページがおすすめ

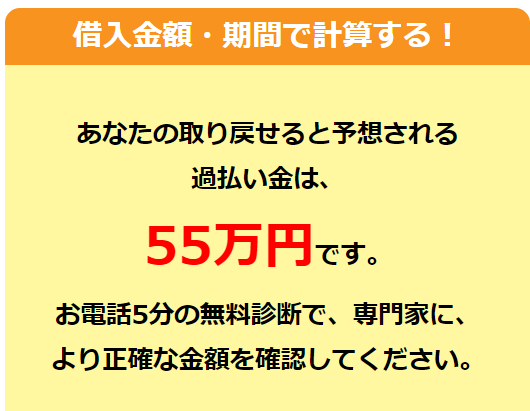

結論から言うと、中央事務所の過払い金計算機が分かり易くてオススメです。借入金額と期間だけ分かれば取り戻せる過払い金の金額がわかります。下の例は、100万円を5年借りたと入力した結果です。

毎月の返済金額や借入日、完済日などを詳しく入力する計算機もあります。しかし、正確に計算したとしても誤差は数千円など端数である場合が多いのです。

過払い金計算のツール5つ

過払い金を自分で計算する方法は主に5つあり、簡単な順に①計算機・シミュレーションページ、②アプリ、③無料ソフト(エクセル)、④有料ソフト、⑤専門家による診断です。

計算機・シミュレーションページ・アプリ

WEBサイトにある計算機とは、借入金額、期間、金利などを入力すると自動的におおよその過払い金を計算してくれるサービスです。無料で簡単に使うことができるため、まずは 計算機・シミュレーションページで計算してみるのがおすすめ。

アプリでも同様に簡単な借り入れの期間や金額などを入力すると、過払い金が計算できます。

無料ソフト(エクセル)

正確な過払い金を計算するためには、引き直し計算というものを行います。Webシミュレーションツールでは引き直し計算は行わないのに対して、無料ソフトでは、引き直し計算を行います。

引き直し計算というのは、これまでのすべての取引を利息制限法所定の利率に直して残元本額を計算します。制限超過利息はすべて借入れ元本に充当しながら計算をしていくという計算手法です。

この方法には、パソコンとエクセル、詳細な取引履歴が必要です。

無料ソフトは、外山式と名古屋式の2種類があり、ホームページやダウンロードサイトでダウンロードできます。簡易的な計算機・シミュレーションページよりは詳細な取引日(借入日、返済日)と借入額、返済額などの情報を入力して、より正確な過払い金を計算できます。1行ずつ自分で入力するため、手間はかかります。

メリットは、自分である程度正確な過払い金を知ることができる点です。

有料ソフト

有料ソフトは、無料ソフトの機能に加えて金利計算や複数の債権者を一括管理できる機能があるなど、無料ソフトより複雑な計算ができます。

有料ソフトにはローンマスターと金利引き直し計算書の2つがあり、2000~4000円程度で購入できます。自分で過払い金請求を行う人などが使うといいでしょう。

専門家による診断

正確な過払い金を知りたい人は、弁護士・司法書士による診断がおすすめです。

専門家による診断は、5分程度の電話で診断してもらう方法や専門家の方と対面での面談を行う方法などがあります。

特に借入を繰り返していたり、返済を遅延したりしていた場合などは、自分で判断をするのが難しく、専門家に判断してもらうことでより正確な金額を知ることが可能です。

電話での診断も対面での診断も料金は無料です。

もちろん有料の事務所もありますが、無料だからと言ってしっかりしていないことはありません。無料の診断でも十分に正確な知識を得ることができます。

無料であることに違和感を感じる方もいるかもしれませんが、相談料が無料の事務所は、過払い金が返ってきたときのみ費用が発生する仕組みになっています。

ただし本当に正確な金額は、貸金業者から取り寄せた過去の取引履歴がない限り、知ることはできません。

シミュレーションページ+専門家による診断がおすすめ

専門家による診断ではより正確な金額を知ることができますが、まずは自分で簡易的な計算機で計算した後に、詳しい内容を相談するのがおすすめです。

自分のおおよその計算と、診断結果が一致していれば安心できますし、分からないことがあれば質問することも可能です。

中央事務所は、過払い金など借金問題に特化した最大手の司法書士事務所です。

<特徴>

・テレビやラジオでのCMや口コミをきっかけに多くの人に利用されている。実績が多く過払い金のさまざまなケースに対応してきたノウハウがあり、家族にバレないプライバシー対策も厳重。

・相談料・着手金が無料なので、過払い金が返ってこない限りは費用が掛からない仕組み。

中央事務所は、損をしたくない方やスムーズに過払い金を終えたい方におすすめ。

中央事務所の無料診断は、診断した後に過払い金が発生していたらそのまま無料相談を予約することも可能です。

全国各地で出張面談が実施されているので、ご自宅の近くで過払い金や借金問題に対する不安を相談することができます。中央事務所 ホームページ

過払い金の計算・シミュレーションページのおすすめ5選

簡易的なシミュレーションページはいくつもあり、それぞれメリット・デメリットがあります。

覚えている情報が少ない人、難しくないほうがいい人はシンプルな計算機がおすすめ。少ない情報でも気軽に計算してくれるというメリットがあります。

一方年利や毎月の返済額などが分かる人は少し複雑な計算機、ケースごとに計算してくれる計算機もあります。より正確な金額を知ることが可能です。

ここからは、おすすめのシミュレーターを紹介していきます。

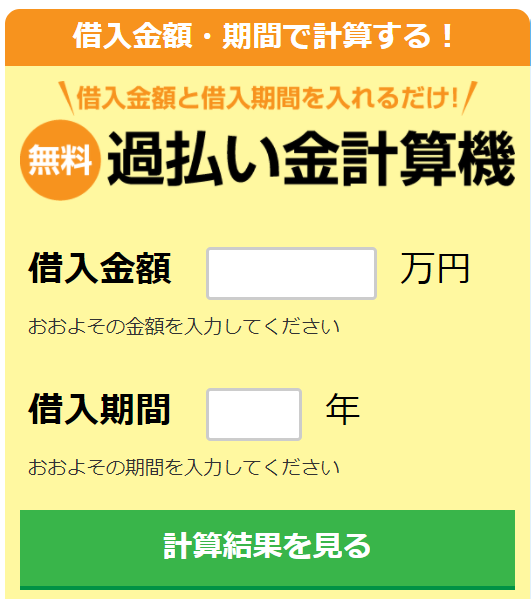

中央事務所の過払い金計算機

中央事務所の過払い金計算機は、借入金額と借入期間をもとに過払い金を計算してくれるサービスです。シンプルで簡単なのが魅力です。

計算は年利は29.2%での取引を想定しています。29.2%というのは一般的なグレーゾーン金利です。取引していた年利を忘れてしまった方は一般的な年利で計算してくれる計算機なのでおすすめです。さらに、詳しいことは覚えていない方やまずはおおまかな発生額を知りたい方にも◎。

以下のような注意点が書かれています。

・ 29.2%で利息のみを返済した場合を想定していること

・ 実際に同額の過払い金が発生していることを保証するものではないこと

過払い金 計算 アプリ

「過払い金計算シミュレーター」というスマートフォンのアプリがあります。このアプリは、借入金額、金利、借入期間を入力すると、過払い金を自動で計算してくれるというものです。過払い金の計算ができるほかに、ほんの少しですが過払い金の基礎知識も記載されています。

とても使いやすいアプリではありますが、機能はシンプルです。詳細な計算ができたり、計算結果を保存できたりするわけではないので、Webのシミュレーターでも代用は可能であり、わざわざアプリをダウンロードするのは、少し手間がかかると感じてしまいました。

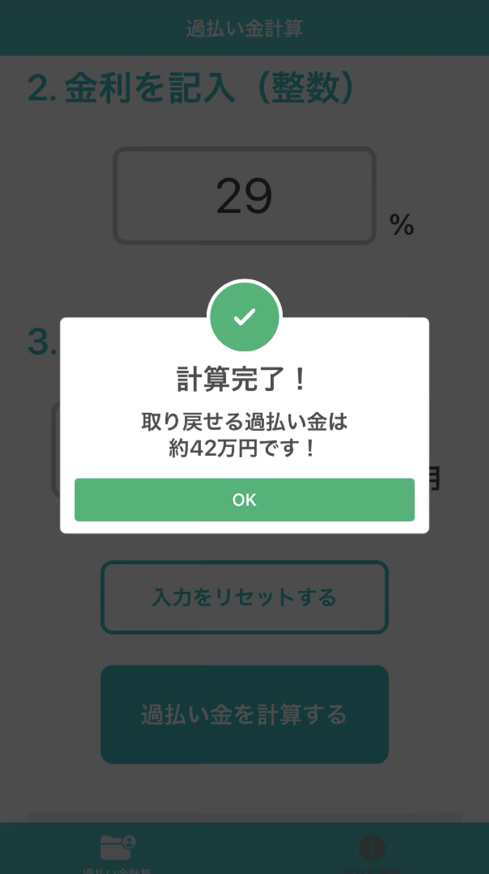

ベリーベストの計算機

ベリーベストの過払い金計算機も、中央事務所と同じく借入金額、借入期間を入力して過払い金を計算してくれます。借入時から完済まで29.2%で取引した場合の金額が算出されます。

↓ベリーベストの過払い金計算機

https://saimu.vbest.jp/basic/overpayment/calculator/

過払い金シミュレーション

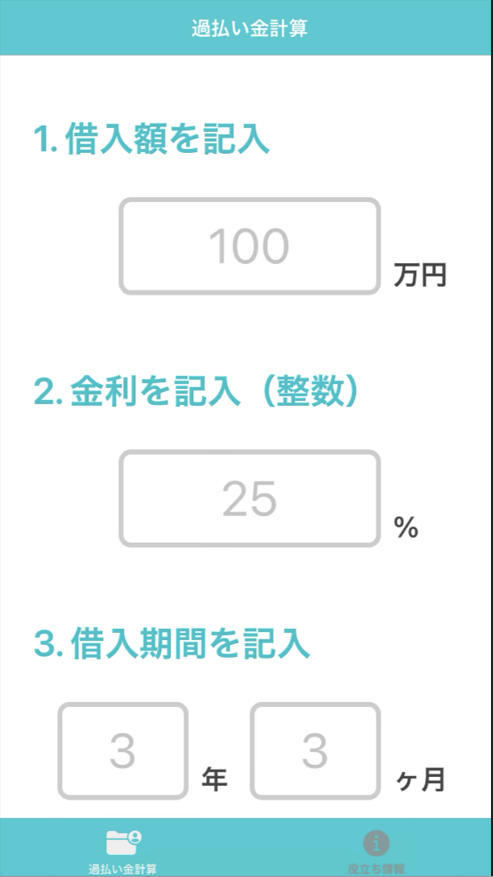

過払い金シミュレーションでは、借入金額、借入日、年利、毎月の返済額の4つの情報を入力することで、おおまかな過払い金を計算する計算機です。借りていた正確な年数が分からないけど、毎月の返済額を覚えている人におすすめです。

https://saimusos.net/tools/kabaraikeisan-simulator/

過払い額計算

プロフェクトの過払い金計算は、3つのケース別の過払い金を計算できます。例えば、ケース1の場合は、借入額、借入日、毎月の弁済額、弁済の期間の4つを入力する必要があります。それぞれのケースに当てはまる方、詳しい情報を覚えている方におすすめです。

ケース1.一回借り入れ、それを毎月定額弁済

ケース2.最初に借り入れ、その後利息だけを返済し続けている

ケース3.毎月1日に一定額を借り、その月の25日に全額返済を繰り返している

↓ プロフェクトの過払い金計算

https://www.my-legal.jp/keisan_frm.cfm

過払い金シミュレーションツールのメリット・デメリット

メリット

過払い金を自分で計算できるシミュレーションツールのメリットは、 ①事前に自分で計算を行うことで、いざ専門家に依頼する段階になって何も分からず任せてしまうのではなく、自分でも納得しながら手続きを進めることで、後悔のない過払い金請求ができることです。

また、過払い金請求はお金が関係する大きな決断です。②シミュレーションツールでおおよそでも過払い金を計算することで、手元に戻ってくるおおよその金額が想像でき、決断・行動するモチベーションに繋がります。

さらに、③借金がある方の場合は、過払い金で借金をいくら減らすことができるか、相殺できるのか知ることができます。相殺できる場合は問題ありませんが、相殺できない場合ブラックリストに載るなどのデメリットがあるので、事前に過払い金の金額を知ることは重要となります。

デメリット

一方、デメリットは①間違った診断をしてしまう可能性がゼロではないことです。例えば、過払い金が発生しないだろうと思い込んでしまったり、繰り返し借り入れをしていた方は分断に関する判断を誤ってしまったりなど様々な自己判断によるミスが考えられます。少しでも可能性があると思った方は、専門家に相談するのがおすすめです。たとえ過払い金が発生していなかったり、額が少なかったりしても親切に対応してくれます。

また、②シミュレーションツールはあくまでもシミュレーションであり、診断結果と同額の過払い金が発生していることを保証するものではありません。正確な金額を知るためには、詳細な取引履歴を貸金業者から取り寄せる必要があり、手間と時間がかかります。

③シミュレーションツールは個人のプライバシーが守られるのか危険なのか、不安に感じる方もいるでしょう。しかしシミュレーションツールを使用しただけで、借り入れの金額や期間、名前、電話番号などの個人情報が勝手に利用されてしまうことはありません。

しっかりしたサイトにはプライバシーポリシーというものがあり、サイト上での個人情報の取扱いについてしっかりと方針が書かれています。例えば中央事務所のサイトには、個人情報の取扱いについて以下のように記されています。

「弊所は個人情報を、取得の際に示した利用目的の達成に必要な範囲内で、業務の遂行上必要な限りにおいて利用します。あらかじめご本人の同意を得た場合及び法令で定められた場合を除き、その他の目的のために利用しません。」

基本的に情報の悪用を行っているようなサイトは、存在しないと考えて良いでしょう。

過払い金のシミュレーション前のチェック項目

シミュレーションでは、おおよその過払い金の金額が分かりますが、そもそもの条件を満たしていない場合は、請求をしても過払い金が返ってくることはありません。

一体どんな条件があるのでしょうか?

2010年6月より前からの借り入れであること

過払い金が発生している条件として、利息制限法(15~20%)と出資法の上限金利(29.2%)の間の利息での借り入れをしていたことがまず挙げられます。利息制限法で定められている上限金利は借り入れ金額によって異なり、10万円未満であれば20%、10万円以上100万円未満であれば18%、100万円以上であれば15%です。

例えば、アコムは2007年6月18日に上限金利を変更したので、それ以前に借り入れをした方が対象です。プロミスは2007年12月19日、アイフルは2007年8月1日です。

しかし、過払い金が発生していたとしても、すべてのケースで請求が認められるわけではありません。

貸金業者が倒産していないこと

そもそも、借り入れをしていた金融機関が倒産をして存在していない場合は、請求をすることはできません。経営状況が悪い場合は、請求はできてもほとんど返ってこないなどの可能性があります。

完済してから10年以内であること

過払い金の時効は10年なので、最後の取引(返済など)から10年以上経ってしまうと、請求は難しくなります。

過払い金請求できると知ってから5年以内であること

過払い金の時効は、過払い金を請求できることを知ってから5年以上経つことでも、時効が成立してしまいます。

「過払い金を請求できることを知った時」というのは、例えば弁護士事務所に相談した経歴や、金融機関に過去の取引履歴の照会を行った経歴などがあると請求できることを知っていたということを主張されてしまいます。

あわせて読まれている記事はこちら

過払い金請求とは?過払い金の仕組み・発生条件をわかりやすく解説

過払い金のシミュレーションツールを使う上での注意点

シミュレーションツールを使う上での注意点を5つご紹介します。

返済中の場合の注意点

返済中の場合、過払い金から残っている借入額を引いた金額が戻ってきます。逆に残っている借入額から過払い金額を引いてもまだ借金が残ることがあります。この場合は、過払い金ではく「任意整理」として扱われ、過払い金請求にかかる費用や信用情報にも影響が出ますので注意してください。

返済中の計算方法は、無料ソフトを使用すれば十分正確に計算を行うことができます。基本的な計算式自体は変わりません。

返済の遅延がある場合の注意点

返済を遅延したことがある場合は、遅延損害金というものを払う必要があり、過払い金の計算に影響が出てきます。

遅延損害金は、10万円以下で29.2%、100万円以下で26.28%、それ以上で21.9%と法律で定められています。しかし、詳しい計算云々の前に、この遅延損害金が発生している場合、貸金業者の主張により返ってくる過払い金が減ったり、過払い金請求を断られたりする可能性があります。

借入と完済を繰り返している場合の注意点

借入と返済・完済を繰り返している場合は、自分で取引履歴を取り寄せて無料ソフトで計算するのがおすすめです。無料ソフトでは、何年何月にいくら借りた、いくら返したといった情報を入力していきます。細かい作業は必要になりますが、単純に借入と返済を繰り返している場合は、この方法で自分で計算できます。細かい作業や数字が得意でない方は、司法書士に相談しましょう。

シミュレーションツールではどんな計算が行われてる?

簡易的な過払い金の計算機は、次の式によって計算されます。引き直し計算は行われていない場合が多いでしょう。

(過払い金)=(借入金額)×(借入年数)×(返済の利率 – 適正な利率)

返済の年利は、中央事務所の過払い金計算機では29.2%(10万以上の場合は26.28%、100万以上の場合は21.9%)で計算されます。また、適正な利率は借入金額によって異なり、10万以下は20%、10~100万は18%、それ以上は15%です。よって例えば10万円を5年借りた場合、以下のようになります。

10万 × 5 × (29.2 – 18) = 5.6万円

また、100万円を5年借りた場合には次のように計算されます。

(10万×(29.2 – 18) + (100万 – 10万) * (26.28 – 15)) * 5年 = 55万円

引き直し計算で計算してもその差は数千~数万円であることが多く、請求を自分で行う人以外は、こういった簡易計算で十分でしょう。

カード会社・消費者金融ごとに過払い金計算方法は違う?

計算の方法はどの貸金業者でも同じですが、「利率」と「利息制限法内の利率に変更した年」の2点が異なります。

以前の利率としては、プロミスは25.55%、ポケットバンクは29.00%などと異なります。「利息制限法内の利率に変更した年」 は、2007~2008年あたりに変更している貸金業者が多数です。

例えば、レイクでは29.2%で取引を行っていて、平成19年に利息制限法内の利率に変更されたのでそれ以前にしていた借り入れの年数で計算します。

また、最終的に過払い金を計算し、請求したとしても必ずしもすぐに満額返済されるわけではありません。「和解金」が貸金業者から提示されることがほとんどです。その金額も貸金業者ごとに異なりますが、70%などが目安です。対象の貸金業者の利率と利息制限法内の利率に変更した年を調べるとより正確な計算が行えます。

借入の種類で過払い金計算方法は違う?

借り入れの種類(消費者金融、クレジットカード、カードローン、キャッシングやリボ払いかどうかなど)が異なっても、基本的に計算方法は同じです。ただし毎月の返済額が一定ではなく偏っている場合、簡易的な計算機では誤差が大きくなってしまうかもしれません。借入と返済を繰り返しているなど複雑な場合は、自分で計算するよりも司法書士事務所などに任せてしまうのがおすすめです。

ただ、ショッピングでは基本的には過払い金が発生しないので注意してください。

中央事務所の過払い金計算機

中央事務所の過払い金計算機は、シンプルで使いやすいのでおすすめです。この計算機なら必要以上に悩むことなく簡単な情報だけでシミュレーションを行えます。自分が納得いくまで計算するのもいいですが、過払い金には時効もあるので、悩み過ぎる前に司法書士事務所に相談してしまうのが無難です。

過払い金請求でおすすめの事務所とは

過払い金請求ができる弁護士・司法書士事務所はたくさんあり、どれも同じように見えますよね。

しかし、安易に事務所を選んでしまうと、途中で信用できなくなったり損する結果になったりして、嫌な思いをする可能性もあります。

そこで、損するリスクを回避して、スムーズに過払い金請求をするための事務所選びのコツを2つご紹介します。

過払い金に特化した事務所を選ぶ

過払い金請求や借金問題を専門的に扱う事務所は、回収金額や解決案件数の実績が豊富です。

蓄積されたノウハウがあるので、戻ってくる過払い金の金額が多い傾向にあり、さまざまなニーズに柔軟に対応してくれます。プライバシー配慮なども厳重に行ってくれます。

経験豊富だと「相談しやすい」と感じるかたも多いでしょう。

初期費用なしの事務所を選ぶ

もし請求したのに過払い金が返ってこなければ、手持ちから相談料と着手金を払う必要が出てきます。

そうならないため、初期費用(相談料と着手金)が無料の事務所を選びましょう。過払い金が返ってこない限り、費用は発生しません。

無料相談はちゃんとしていないんじゃないか?と心配になる方もいるかもしれません。しかし無料相談とはいえ、実際に利用した人の声をきいてみると有料の相談と比べて遜色ありません。

おすすめの事務所3つ

過払い金請求の実績が豊富で、初期費用が無料の事務所のなかで、おすすめの事務所を3つ紹介します。

| 事務所名 | 実績 | 専門性 | 初期費用 |

|---|---|---|---|

東京ロータス法律事務所 ロータス詳細ページへ | 〇 受任件数 7,000以上 | ◎ 専門性高め | ◎ 無料 |

ひばり法律事務所 ひばり詳細ページへ | 〇 事務員と弁護士 がベテラン | ◎ 専門性高め | ◎ 無料 |

アース法律事務所 詳細ページへ | 〇 受任件数 3,500以上 | 〇 幅広く取り 扱う事務所 | 〇 無料(相談無料 は初回のみ) |

記事まとめ

過払い金の計算は、WEBの計算機・シミュレーターで行うことができますが、アプリや無料ソフト、有料ソフトなどといった方法もあります。自分で請求する場合は、無料ソフトや有料ソフトを利用するといいでしょう。一方過払い金の請求は複雑な場合も多く、自分で計算機やシミュレーターで簡単に計算した後に、司法書士事務所や弁護士事務所に任せてしまうのがおすすめです。