債務整理は、返済の意思と能力が両方あってはじめて可能な手続きです。

学生となると、返済の意思はともかく、安定した職についていないと返済の能力があると認められないことがあります。

また学生の借金は社会人ほど額が大きくないことも特徴ですが、少ない金額の債務整理は本当にする意味があるのか不安に思う方もいるかもしれません。

この記事では

- 比較的少ない金額でも債務整理できるか

- 大学生と社会人の債務整理の違い

などを紹介します。

債務整理は大学生でもできる?

結論から言うと、大学生でも債務整理は可能です。債務整理には法律上の年齢制限がなく、18歳以上(成年)であれば手続きを進められます。

ただし、大学生ならではの事情を考慮する必要があります。

安定収入の有無が重要

債務整理を行う際、継続的な収入があるかどうかが大きなポイントになります。

アルバイトなので安定的な収入があれば債務整理をできますが、収入がない場合はできない可能性があります。

特に任意整理は、元本を減額するのではなく利息をカットする手続きなので、毎月の返済ができるかどうかがカギになります。

未成年の場合は親の同意が必要

18歳未満(未成年)の場合は、親や後見人の同意が必要です。これは、民法第5条により「未成年者は法定代理人(親)の同意なしに契約を結ぶことができない」と定められているためです。

大学生でも18歳以上であれば親の同意なしで手続き可能ですが、収入がなく返済能力がない場合は、実際には弁護士や司法書士が手続きを引き受けにくくなります。

奨学金・学生ローンも対象になる?

大学生の債務整理では、奨学金・学生ローン・クレジットカード・消費者金融の借金が問題になります。

また、学生ローンや奨学金も債務整理の対象にはなりますが、奨学金は年利が非常に低く、任意整理で利息カットのメリットが少ないため、奨学金の整理を希望する場合は「減額返還制度」などの利用を検討しましょう。

| 債務整理できる借金 | 債務整理できない借金 |

|---|---|

| クレジットカードのリボ払い・キャッシング | 税金(住民税・所得税など) |

| 学生ローン | 国民年金・健康保険料 |

| 消費者金融からの借り入れ | 養育費・慰謝料 |

| 教育ローン(民間) | 罰金・反則金 |

大学生と社会人の債務整理の違い

債務整理をするにあたって大学生と社会人の主な違いは、

- 継続収入があるか

- 未成年か否か

- 借入の種類が①普通の借金か、②学生ローンか、③奨学金か

- 就職活動への影響

の4つです。

それぞれ説明していきます。

継続収入がないと債務整理できない

債務整理における大学生と社会人の一番大きな違いは、安定した収入があるかないかです。

学生の場合でも、アルバイトなどで継続的な収入があれば債務整理は可能です。

債務整理は、基本的には確実に返済できる計画を立てた上で交渉して借金を減額してもらう手続きです。よって一定の金額を月々返済する必要があるため、継続的に返済ができる収入源を確保しなければなりません。

「収入の多いか少ないか」や「正社員かアルバイトか」の違いはさほど重視されません。

未成年は親の許可が必要

未成年の学生の場合、債務整理は可能ですが、親などの法定代理人の同意が必要です。

債務整理では、クレジットカード会社などと和解契約をすることになります。

未成年者は法定代理人の同意なく単独で契約ができないという法律があり、親などの同意を得てからでなければ、債務整理が完了できません。

ローン・借り入れの種類によって債務整理に影響はある?

一般的なローン、学生ローン、奨学金のそれぞれの債務整理を学生がする場合の特徴を紹介します。

一般的なローン

一般的な消費者金融やカードローンは学生にも多く利用されていますが、学生は収入が安定していなかったり少なかったりするため、借り入れの額が少ないことが特徴です。

しかし、少なくても利息は安くはありませんし、社会人に比べて収入の少ない学生が返済に苦しむことはまれではありません。

学生ローン

学生ローンは、お金を貸す対象を学生に絞っているだけで、普通のクレジットカード会社や消費者金融の借金と法律上の違いはありません。利息も大手貸金業者と1~2%の違いであることが大半です。

学生ローンと一般のローンの違いは、遅延したときに発生する「遅延損害金」が比較的高利率であることが多い点です。返済が厳しいと感じたら、早めに専門家に相談がおすすめです。

奨学金

奨学金を借りている人は、卒業をすると奨学金の返済が始まります。

奨学金の債務整理は可能ですが、債務整理の中でも任意整理はあまり行われていません。理由は2つあります。

1つ目は、奨学金の利息は年0.1~0.3%と年利が低いことです。任意整理とは、将来の利息のみをカットしてもらい借入元本は返済する手続きです。よって奨学金の利息カットで返済が可能になる人は少ないのです。

2つ目は、奨学金には減額返還制度があることです。返済期間を延長して、1か月あたりの返済を減額できるので、奨学金の返済が厳しい人はまずこの制度の利用を検討しましょう。ダメなら個人再生か自己破産という流れになります。

債務整理をすると就職活動が不利になる?

大学生が債務整理をするとなると、就職への影響が心配ですよね。就職への影響のポイントは以下の3点です。

- 基本的に影響はない

- 就職先に債務整理のことを言う必要は全くない

- ただし、就職先が債務整理する貸金業者やその関係会社である場合には、会社にバレる可能性あり

就職の採用・不採用を決めるのに、債務整理の情報を使うことは法律で禁止されています。基本的に就職に不利になることはないでしょう。

ただ入社後クレジットカードの作成が必要なケースなどバレる可能性は完全にゼロではありません。

▼就職への影響を詳しく知りたい方はこちら

債務整理は会社にバレる?知られる可能性について解説

大学生に選ばれやすい債務整理の種類は?

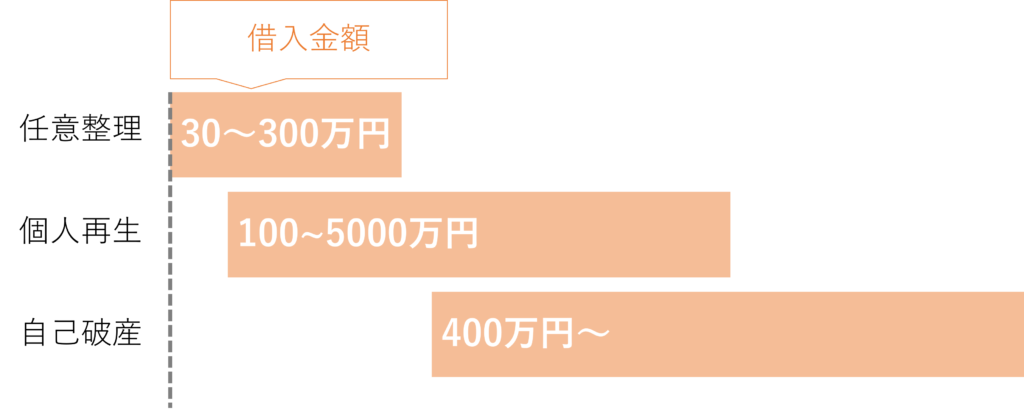

債務整理には任意整理、個人再生、自己破産の3種類がありますが、大学生に多いのは借り入れが100万円以下でもできる任意整理です。違いは下の表のとおりです。

| 減額 | 手続きの種類 | 借入の目安 | 手続き費用 | |

| 任意整理 | 今後の利息をカット | 私的な交渉 | 30~300万円程度 | 3~15万円 |

| 個人再生 | 借金を5~10分の1に減額 | 裁判手続き | 100~5000万円 | 35万円~ |

| 自己破産 | 借金を全額免除 | 裁判手続き | 400万円~ | 30万円~ |

任意整理は、ほかの2つの手続きに比べて少額の借金でも可能で、学生だけでなく社会人も含めて年間200万人程度が利用していると言われています。個人再生は1万人、自己破産は3万人程度です。

出典:最高裁判所事務総局「 令和3年 司法統計年報概要版(民事・行政編)」

任意整理が多く選ばれるのは、少ない金額からできることや手続き費用が少ないことに加え、保証人がついた借り入れは外して債務整理できるという理由もあるためです。

任意整理

任意整理とは、裁判所を通さずに貸金業者と交渉し、将来の利息をカットすることで毎月の返済負担を軽減する方法です。

手続きが比較的簡単で、周囲に知られるリスクが低いため、学生や社会人問わず最も利用されている債務整理方法です。

任意整理のメリット

- 利息のカット:将来の利息や遅延損害金をカットできるため、支払総額を抑えられる。

- 裁判所の手続き不要:弁護士や司法書士が貸金業者と直接交渉するため、複雑な書類準備が不要。

- 家族や職場にバレにくい:裁判所を通さないため、官報(政府の発行する公告)に掲載されず、家族や会社に知られるリスクが低い。

- 保証人に迷惑がかからない:整理する借金を選べるため、保証人付きの借金を対象外にできる。

任意整理のデメリット

- 元本は減らない:基本的に利息のカットのみで、借金そのものが減るわけではない。

- ブラックリストに登録される:手続き後約5年間はクレジットカードやローンの審査が通らなくなる。

- すべての業者が応じるとは限らない:一部の金融業者は任意整理に応じないことがある。

個人再生

個人再生は、裁判所を通じて借金の元本を大幅に減額し、残額を3~5年で分割返済する手続きです。

学生でローンを利用している人が少ないと思いますが、住宅ローンがある人でもマイホームを手放さずに借金を整理できるのが大きな特徴です。

個人再生のメリット

- 借金が大幅に減額される:借金総額を5分の1~10分の1に減らせる。

- マイホームを守れる:住宅ローン特則を利用すれば、自宅を残したまま借金を整理可能。

- 財産を手放す必要がない:自己破産のように財産を処分されることがない。

個人再生のデメリット

- 裁判所を通す必要がある:申立てに多くの書類や時間が必要。

- 継続的な収入が必要:毎月の返済能力がないと利用できない。

- ブラックリストに登録:手続き後5~10年は新規のローン契約が難しくなる。

自己破産

自己破産は、裁判所に申し立てて借金の返済義務を免除してもらう手続きです。借金額が多すぎて返済の目処が立たない場合に選ばれる最終手段です。

債務整理は基本的に、返済が困難だと認められて初めて手続きができます。大学生はアルバイトや就職後に収入を得られる見込みがあるので、借金が少額だと「返済能力あり」と判断され手続きが認められない可能性があります。

アルバイトなどによる返済能力があり比較的少額の借金の大学生の場合は、任意整理が最も選ばれやすい手続きです。

自己破産のメリット

- 借金がすべて免除される:支払う必要がなくなる。

- 収入がなくても手続き可能:無職でも利用できる。

- 取り立てが即ストップ:手続き開始後、債権者の取り立てが法律で禁止される。

自己破産のデメリット

- 財産を処分する必要がある:自宅や高価な車などは手放す必要がある。

- 職業・資格制限がある:弁護士・税理士・警備員など、一部の職業に一定期間就けない。

- ブラックリストに登録:約10年間ローンやクレジットカードが利用できなくなる。

学生に向いている任意整理とは

任意整理とは、今後の利息をカットしてもらうと仮定して3~5年で返済する計画を立て、それを貸金業者に認めてもらう手続きです。任意整理は消費者金融やクレジットカード会社ごとに行います。保証人がついている債務を任意整理から外すことができます。

任意整理には、継続的な収入があり、貸金業者が認めてくれた場合に可能です。逆に言うと、応じてくれない業者もあり、その場合は個人再生か自己破産の必要があります。

任意整理の流れ

任意整理の流れは、以下の通りです。

- 専門家に相談をする

- 正式に契約をする

- 事務所が取引履歴の開示請求、和解案を作成・送付

- 和解を締結

- 返済開始

一般的に返済開始までにかかる期間は、3~6か月程度です。

「任意整理できるか」、「そもそも任意整理が本当に適しているか」などは、個人や貸金業者の状況によって異なるので、まず一度専門家に相談がベストです。

任意整理のデメリット

任意整理のデメリットには以下のようなものがあります。

- 安定した収入が必要

- 強制力がなく、応じてくれない業者もある

- 8~10年間クレジットカードが利用できなくなる

- 各種ローン、携帯の分割払い、新たな借り入れも8~10年間不可

- 保証人がついている場合は、迷惑をかける

▼任意整理のデメリットについて詳しく知りたい方はこちら

債務整理とは?メリット・デメリットをわかりやすく解説

借入が30万円未満だと債務整理はむしろ損?

債務整理は少額だと30万円程度から利用されています。それ以下だとほとんど利用されない理由は2つあります。

ひとつは、「任意整理により減額されるお金」と「弁護士事務所に払うお金」が見合わないという理由です。借り入れが少ないと減額される額は微々たるものなので、手続き費用を分割で払うにしても、逆にひと月の支払い金額が上がってしまいます。

ふたつめは、少額の借金だと返済の能力があるとみなされ、「減額しなくても返せるよね?」と判断されてしまうため手続きが難しい点です。学生だったとしてもアルバイトを継続している場合などは可能性はあります。

よって、30万円未満の借金を任意整理する人は少数です。ただし、手続きできないといったルールがあるわけではなく、あくまでも利用するのが多いのは30万円以上というだけです。

▼債務整理の費用や基準額について詳しくはこちら

債務整理の金額はいくらから?基準額について解説

債務整理するなら実績の豊富な事務所がおすすめ

債務整理ができる弁護士・司法書士事務所はたくさんあり、どれも同じように見えますよね。

しかし、安易に事務所を選んでしまうと、途中で信用できなくなったり損する結果になったりして、嫌な思いをする可能性もあります。

そこで、損するリスクを回避して、スムーズに債務整理をするための事務所選びのコツを2つご紹介します。

債務整理に特化した事務所を選ぶ

相談するなら債務整理に特化した司法書士・弁護士事務所がおすすめです。借金問題を専門として扱う事務所は、実績が豊富で、きちんと対応してくれる傾向にあります。

利用する安心感も違いますし、解決のスムーズさも違うでしょう。トラブルに巻き込まれるリスクも減らすことができます。

相談が無料の事務所

わざわざ事務所へ出向き、お金をかけて債務整理の相談をしても、借金減額に至らなければ損をするだけになってしまいます。

債務整理は、法律相談を無料で行っている事務所がおすすめです。

無料相談は質が低いのでは?と心配になるかもしれません。しかし無料相談とはいえ、実際に利用した人の声をきいてみると有料の相談と比べて遜色ありません。

債務整理におすすめの事務所3つ

債務整理の実績が豊富で、相談無料の事務所のなかで、おすすめの事務所を3つ紹介します。

債務整理にも力を入れている事務所です。

どの事務所も全国対応なので、地方の案件でも柔軟な対応が可能です。

記事まとめ

もしも返済を延滞してしまうと、年利5~20%程度の遅延損害金が発生してしまいます。借入の利率より高いこともしばしばです。

債務整理するかどうか迷ったら、早めに専門家に相談するのがおすすめです。

というのも、債務整理に関しては、多くの大手事務所で無料の相談を行っているからです。実際に手続きをするとなって初めて料金が発生します。