過払い金とは簡単に言うと「貸金業者からお金を借りていたときに、違法な金利で借りていた場合に発生するお金」のことです。過払い金請求をすると、その余計に取られていたお金を取り戻すことができます。

では過払い金は誰が払うのでしょうか?そしてその財源はどうなっているのでしょうか?また過払い金は発生してさえいれば、いつでも払ってもらえるのでしょうか?

過払い金は誰が払う?

「過払い金」は「返し過ぎたお金が戻ってくる」というイメージがあるのではないか思います。ではその過払い金はいったい誰が払うのでしょうか?

結論から言うと、過払い金を払うのは、例えばアコムやプロミスといった貸金業者です。

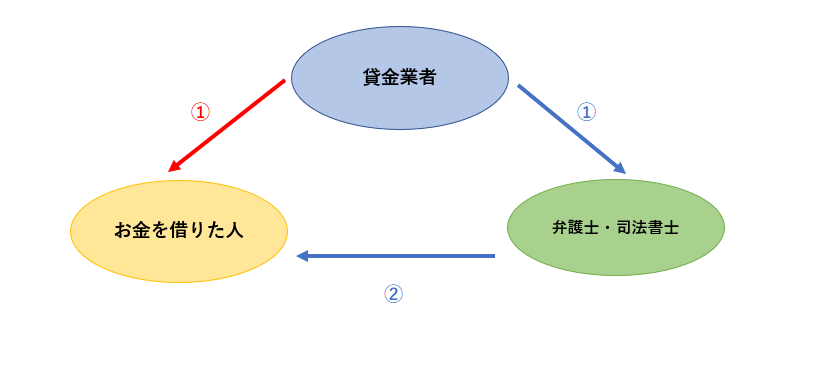

ただ過払い金請求をした消費者が誰から過払い金を受け取るか?となると少し変わってきます。過払い金請求をすると二通りの返金ルートがあります。

- 自分で過払い金請求をした場合…過払い金請求をした貸金業者が支払います。

- 弁護士や司法書士に過払い金請求を依頼した場合…事務所から支払われます。

弁護士や司法書士の事務所に過払い金請求を依頼すると、過払い金は貸金業者から事務所の預かり金口座にいったん払われます。その後依頼料などを差し引いたうえで、事務所の預かり金口座から依頼者の口座へ入金されます。

自分でするか事務所に依頼するかで返還ルートは異なりますが、支払い元はあなたが違法金利でお金を借りていて「過払い金請求をした貸金業者」です。

中央事務所は、過払い金など借金問題に特化した最大手の司法書士事務所です。

<特徴>

・テレビやラジオでのCMや口コミをきっかけに多くの人に利用されている。実績が多く過払い金のさまざまなケースに対応してきたノウハウがあり、家族にバレないプライバシー対策も厳重。

・相談料・着手金が無料なので、過払い金が返ってこない限りは費用が掛からない仕組み。

中央事務所は、損をしたくない方やスムーズに過払い金を終えたい方におすすめ。

中央事務所の無料診断は、診断した後に過払い金が発生していたらそのまま無料相談を予約することも可能です。

全国各地で出張面談が実施されているので、ご自宅の近くで過払い金や借金問題に対する不安を相談することができます。中央事務所 ホームページ

過払い金を払う財源はどこにある?

結論から言うと過払い金を払う財源は、以前違法な金利でお金を貸し付けていた貸金業者のお金です。

2006年1月最高裁判所が「利息制限法を超過して支払った利息制限法を超過する利率による利息の支払いは、一切不要である」とグレーゾーン金利を否定しました。法的に過払い金が認められて過払い金請求が盛り上がる一方で、過払い金の支払いに追い込まれ倒産していく貸金業者が相次ぎました。

現在過払い金請求をするとアコムやプロミス、レイクのような大手はバックに銀行がついていることからも財源を確保しやすく、ある程度短期間で過払い金を受け取ることが可能です。

しかし「すでに倒産している業者」や「財源の確保が難しい業者」は過払い金請求をしても返還までに時間がかかったり、過払い金の返還率が低かったり、最悪の場合はまったく返還されなかったりしています。

過払い金を払って倒産する業者はあるのか?

先にも述べましたが、過払い金を払って倒産する業者はあります。2010年かつて日本トップクラスだった「武富士」が倒産したことは、かなりセンセーショナルな出来事でした。「潰れないと思われていた大手貸金業者」の倒産は、過払い金請求をより加速させたといえるでしょう。

貸金業者は過払い金を年間どれくらい払っている?

日本貸金業協会のデータによると、年間の利息返還額(過払い金返還額)は以下のようになっています。

| 年度 | 利息返還額(千万円) |

| 2006 | 2,936 |

| 2007 | 4,724 |

| 2008 | 5,909 |

| 2009 | 6,589 |

| 2010 | 5,191 |

| 2011 | 5,212 |

| 2012 | 3,670 |

| 2013 | 3,009 |

| 2014 | 2,757 |

| 2015 | 2,674 |

| 2016 | 2,530 |

| 2017 | 2,016 |

| 2018 | 1,395 |

| 2019 | 1,261 |

| 2020 | 1,148 |

| 2021 | 1,095 |

最高裁判所がグレーゾーン金利を否定した2006から2008年をピークに、年々過払い金返還額は減少傾向にありますが、令和になった2019年以降も年間100億円以上の過払い金が払われていることがわかります。

テレビやラジオ、YouTubeなどで流れていた広告が減ったことから、過払い金返還額ももっと減っているのではないかと思われたかもしれませんが、意外にも2011年と2022年を境に一気に200億円減少して以降過払い金返還額の減り方は緩やかです。

過払い金を払う業者の経営状況

現在過払い金請求を検討している人にとって、請求対象となる業者の経営状況は気になるところですよね。もし経営状態が悪いのであれば、早急に請求手続きを取るに越したことはありません。

過払い金を払う業者の経営状態の一部をまとめてみました。

| 業者 | 経営状態 | 和解の返還率 | 訴訟の返還率 |

| アコム | 良好 | 80%~ | 100%~ |

| プロミス | 良好 | 70%~ | ~100% |

| レイク | 良好 | 80%~ | 100%~ |

| アイフル | 良好 | ~60% | ~100% |

| クレディセゾン | 良好 | 90%~ | 100%~ |

| ニコス(旧日本信販) | 良好 | 70%~ | 100%~ |

| オリコ | 良好 | ~100% | 100%~ |

| エポス | 良好 | ~90% | 100%~ |

| アプラス | 良好 | 80%~ | 100%~ |

| CFJ | 不安定 | 40%~ | 70%~ |

| エイワ | 厳しい | 15%~ | 50%~ |

| クレディア | 民事再生後も存続 | 10%~ | 70%~ |

| ネットカード | 倒産 | × | × |

| クラヴィス | 倒産 | × | × |

貸金業者は過払い金を請求されたら必ず払わなければならないのか

| 民法第703条(不当利得の返還義務) 法律上の原因なく他人の財産又は労務によって利益を受け、そのために他人に損失を及ぼした者(以下この章において「受益者」という。)は、その利益の存する限度において、これを返還する義務を負う。 |

簡単に言うと「法律上の理由がないのに他人から不当に利益を受けたことで、その人に損失を与えた場合、その利益分を返還しなくてはいけない」ということです。つまり過払い金も民法第703条の定義する貸金業者の「不当利得」になるため、請求することで貸金業者に返還する義務が生じます。

しかし民法では行使されなかった権利は10年で消滅することから、過払い金も「貸金業者との取引が終了した日10年で時効」になってしまいます。

過払い金請求に罪悪感は必要?

過払い金が発生しているのに「あの時はお金を貸してもらえて助かった。今更過払い金を請求するなんて申し訳ない」と申し訳なさを感じている人もいるかもしれません。しかし過払い金はもともと「あなたが支払い過ぎているお金」です。自分の物を返してもらうだけなので、後ろめたく思うこともためらう必要もありません。

過払い金はおかしい?

過払い金は「自分のお金」ですし法律的な根拠もあるので、取り戻す当然の権利のあるお金です。しかしテレビやラジオなどの過剰なCMやポスティングのチラシ、事務所からのしつこい営業などにより怪しい、胡散臭いといったイメージがついてしまったことも事実です。

また一部の悪質な事務所で報酬の水増し請求、脱税、過払い金の横領などの不祥事が行われてしまったことからも「過払い金はおかしい」といイメージがついてしまったといえるでしょう。

過払い金の発生する仕組み

過払い金が発生する元は、「グレーゾーン金利」です。2010年6月17日以前まで金利は2つの法律で上限が異なっていました。

| 法律 | 上限金利 | 違反した場合 | 上限を超えた場合 |

| 利息制限法 | 10万円未満:年20.0% 10万円〜100万円未満:年18.0% 100万円以上:年15.0% | 罰則なし | 無効 |

| 出資法 | 年29.2% | 刑事罰 | みなし弁済ルール |

利息制限法は罰則がない一方、出資法は刑事罰が科せられます。そのため多くの貸金業者が「利息制限法以上、出資法未満」の年20.0%~29.2%で金利を設定していました。

2010年6月18日改正貸金業法の施行となり、出資法の上限金利が年15.0%〜20.0%に引き下げられました。つまり年20.0%~29.2%だった金利を年15.0%〜20.0%の金利に引き直しをした結果、払いすぎている利息が「過払い金」ということになります。

過払い金請求とは?過払い金の仕組み・発生条件をわかりやすく解説

過払い金請求は本当に戻ってくる?

アコムやアイフルなどの貸金業者によると、毎年数万人の方が実際に過払い金を受け取っています。

しかし、過払い金は戻ってこない人もいます。

例えば、2007年以降の借り入れや、銀行からの低利子での借り入れなどでは過払い金が発生しません。また、完済から10年以上経つと時効になってしまいます。

詳しくは以下の記事をご覧ください。

過払い金請求のデメリットはある?

過払い金のメリット・デメリットをまとめると以下のようになります。

| メリット | デメリット |

| ・完済済みならブラックリストに載らない ・専門家に依頼すれば、家族などにバレにくい | ・借金返済中の過払い金請求はブラックリストに載る可能性がある ・過払い金返還請求対象の貸金業者やグループ企業と取引できなくなる可能性がある |

過払い金請求は完済済みで行えば信用情報に事故情報が載らないので、特に大きなデメリットいえます。しかし過払い請求をした事実が過払い金請求をした貸金業者やそのグループ会社に共有され(社内ブラック)、クレジットカードやローンの新規契約ができなくなることがあります。

また借金返済中に行い借金の残額と過払い金を相殺しても借金が残ってしまった場合は、過払い金請求ではなく「任意整理」扱いになってしまうので、信用情報に事故情報が載ってしまう可能性があります。

過払い金が発生しているかの調べ方

過払い金が発生しているかどうかはまず以下の2点がポイントになります。

- 2010年6月17日までに借り入れたか

- 最終取引の日から10年経っていない

上記の2点に当てはまっていれば、過払い金が発生している可能性が高いです。「またいつ借りたのか」「いつ完済したのか」覚えてなくても以下の手順で過払い金が発生しているか調べられます。

- 取引履歴を取り寄せる 過払い金請求をしたい業者から取引履歴を取り寄せます。取り寄せ方法は電話やFAX、郵送など業者によって様々です。

- 取引履歴をもとに引き直し計算をする 取引履歴が届いたら、過払い金がいくらあるか引き直し計算をします。過払い金の計算ソフトはインターネット上でダウンロード可能です。

| 参照元 | URL |

| 名古屋消費者信用問題研究会 | http://www.kabarai.net/index.html |

| アドリテイム司法書士事務所 | http://www.adlitem.or.jp/software/ |

このように自分で過払い金が発生しているか調べることができますが、素人が取引履歴の開示を依頼しても拒否されたり、引き直し計算を間違ったりとリスクが多いです。過払い金請求を検討するなら、弁護士や司法書士に相談することをおすすめします。

過払い金請求でおすすめの事務所とは

過払い金請求ができる弁護士・司法書士事務所はたくさんあり、どれも同じように見えますよね。

しかし、安易に事務所を選んでしまうと、途中で信用できなくなったり損する結果になったりして、嫌な思いをする可能性もあります。

そこで、損するリスクを回避して、スムーズに過払い金請求をするための事務所選びのコツを2つご紹介します。

過払い金に特化した事務所を選ぶ

過払い金請求や借金問題を専門的に扱う事務所は、回収金額や解決案件数の実績が豊富です。

蓄積されたノウハウがあるので、戻ってくる過払い金の金額が多い傾向にあり、さまざまなニーズに柔軟に対応してくれます。プライバシー配慮なども厳重に行ってくれます。

経験豊富だと「相談しやすい」と感じるかたも多いでしょう。

初期費用なしの事務所を選ぶ

もし請求したのに過払い金が返ってこなければ、手持ちから相談料と着手金を払う必要が出てきます。

そうならないため、初期費用(相談料と着手金)が無料の事務所を選びましょう。過払い金が返ってこない限り、費用は発生しません。

無料相談はちゃんとしていないんじゃないか?と心配になる方もいるかもしれません。しかし無料相談とはいえ、実際に利用した人の声をきいてみると有料の相談と比べて遜色ありません。

おすすめの事務所3つ

過払い金請求の実績が豊富で、初期費用が無料の事務所のなかで、おすすめの事務所を3つ紹介します。

| 事務所名 | 実績 | 専門性 | 初期費用 |

|---|---|---|---|

東京ロータス法律事務所 ロータス詳細ページへ | 〇 受任件数 7,000以上 | ◎ 専門性高め | ◎ 無料 |

ひばり法律事務所 ひばり詳細ページへ | 〇 事務員と弁護士 がベテラン | ◎ 専門性高め | ◎ 無料 |

アース法律事務所 詳細ページへ | 〇 受任件数 3,500以上 | 〇 幅広く取り 扱う事務所 | 〇 無料(相談無料 は初回のみ) |

司法書士法人 中央事務所

中央事務所は、業界最大手の過払い金請求・債務整理に強い司法書士法人です。

全国対応の事務所で、全国各地で無料の出張相談を実施しています。

中央事務所の口コミ・評判には、「問題なくスムーズに利用できて、利用してよかった」、「丁寧に対応してくれた」などがあります。大手で多くの人に利用されている事務所です。

大手の事務所で安心して過払い金請求をしたい方におすすめです。

| 事務所名 | 司法書士法人 中央事務所 |

|---|---|

| 債務に関する取扱い業務 | 過払い金請求・任意整理・個人再生・自己破産など |

| 特徴 | ・完全成功報酬制 ・過払い金の実績トップクラス |

| 料金 | 相談料・着手金:0円 (詳しくは要問合せ) |

| 代表者 | 田中秀平 |

| 対応エリア | 全国 |

| 所在地 | 東京都新宿区西新宿2-1-1 新宿三井ビルディング9階 |

| 電話番号 | 0120-10-10-10 |

| 電話受付時間 | 7:00~24:00 年中無休 |

| 公式URL | https://10-10-10.jp/ |

東京ロータス法律事務所

東京ロータス法律事務所は、全国対応で実績の豊富が7,000件以上と実績が豊富な法律事務所です。

相談は何度でも無料なので、気軽に相談することができます。

口コミ・評判には、「寄り添って話を聞いてアドバイスしてくれた」、「とても分かりやすくメリット、デメリットをお話くださって安心した」などがあります。

実績豊富な事務所で安心して任せたい方におすすめです。

| 事務所名 | 弁護士法人 東京ロータス法律事務所 |

| 代表 | 永安優人(東京弁護士会) |

| 本店所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

| 対応エリア | 全国 |

| 電話 | 0120-686-005 |

| 受付時間 | 平日10:00~20:00 土日祝:10:00~19:00 |

| ホームページ | https://tokyo-lawtas.com/ |

| 取扱い業務 | 債務整理、過払い金請求、交通事故、労働問題、離婚・相続問題 |

ひばり法律事務所

ひばり法律事務所は、ベテラン弁護士が在籍する債務整理・過払い金請求に強い事務所です。

口コミ・評判には、「担当の事務員さんも弁護士さんも話しやすく、不安を解消できたので、安心して依頼できた」、「緊張していたが、弁護士も気さくな方で安心できた」などがあります。

全国の案件に柔軟に対応してくれます。相談は、電話でも対面でも無料です。

話しやすく、丁寧な対応をしてくれる事務所に依頼したい方におすすめです。

| 事務所名 | 弁護士法人 ひばり法律事務所 |

| 所属弁護士 | 落合 彩子(東京弁護士会) 山本 隆彦(第二東京弁護士会) |

| 本店所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

| 対応エリア | 全国 |

| 電話 | 0120-774-010 |

| 受付時間 | 平日10:00~19:00 土日の相談も対応可(予約制) |

| ホームページ | https://hibari-law.net/ |

| 取扱い業務 | 債務整理、過払い金請求 |

アース法律事務所

アース法律事務所は、元裁判官のベテラン弁護士が在籍する法律事務所です。3,500件以上の受任実績があります。

幅広い分野を扱い、債務整理や過払い金請求にも強い事務所です。

初回相談が無料なので、気軽に相談できます。

元裁判官のベテラン弁護士が在籍する事務所で安心して手続きをしたい方におすすめです。

| 事務所名 | アース法律事務所 |

| 弁護士数 | 2名 |

| 本店所在地 | 東京都港区新橋2-12-5 池伝ビル5階 |

| 対応エリア | 全国 |

| 電話 | 0120-858-805 |

| 受付時間 | 平日10:00~19:00 事前に相談すれば、夜間土日祝も対応可能 |

| ホームページ | https://earth-lawoffice.net/ |

| 取扱い業務 | 債務整理、詐欺被害、不動産問題、 労働問題、相続・遺言・遺産分割協議、交通事故など |

記事まとめ

過払い金は誰が払うのか、その財源や貸金業者の経営状況を解説しましたが、いかがでしたでしょうか?

過払い金は自分の「払い過ぎたお金を返してもらう当然の権利」です。しかしその請求手続きは複雑で、素人が行っても「貸金業者に相手にされない」「交渉の仕方がわからない」「大幅に過払い金を減額される」「裁判の対応がわからない」といった多くのリスクがあります。

過払い金請求を検討するなら、まずは専門家に相談するようにしましょう。

おすすめの事務所は以下の4つです。

| 事務所名 | 実績 | 専門性 | 初期費用 |

|---|---|---|---|

| 東京ロータス法律事務所 ロータス詳細ページへ | 〇 受任件数 7,000以上 | ◎ 専門性高め | ◎ 無料 |

| ひばり法律事務所 ひばり詳細ページへ | 〇 事務員と弁護士 がベテラン | ◎ 専門性高め | ◎ 無料 |

| アース法律事務所 詳細ページへ | 〇 受任件数 3,500以上 | 〇 幅広く取り 扱う事務所 | 〇 無料(相談無料 は初回のみ) |