この記事は、過払い金についてまだ知識が浅い初心者へ向けた記事です。

過払い金とは何か、どうして発生するのか、過払い金の発生条件など過払い金の基礎知識を一からわかりやすく紹介していきます。

過払い金請求をするのが不安な方に向けて過払い金請求のデメリットやリスクなども紹介しています。

また、過払い金請求を実際にした人の体験談なども紹介しているのでぜひ最後まで読んでみてください。

中央事務所は、過払い金など借金問題に特化した最大手の司法書士事務所です。

<特徴>

・テレビやラジオでのCMや口コミをきっかけに多くの人に利用されている。実績が多く過払い金のさまざまなケースに対応してきたノウハウがあり、家族にバレないプライバシー対策も厳重。

・相談料・着手金が無料なので、過払い金が返ってこない限りは費用が掛からない仕組み。

中央事務所は、損をしたくない方やスムーズに過払い金を終えたい方におすすめ。

中央事務所の無料診断は、診断した後に過払い金が発生していたらそのまま無料相談を予約することも可能です。

全国各地で出張面談が実施されているので、ご自宅の近くで過払い金や借金問題に対する不安を相談することができます。中央事務所 ホームページ

過払い金とは

過払い金とは、法律の上限を超えて払った利息を指します。過払い金は、請求すれば戻ってきますが、請求しなければ貸金業者に返金の義務はありません。

借入期間や金額、利率にもよりますが、数万円から時には数百万円の過払い金が発生していることもあります。過払金があるとわかった場合は、請求の手続きを行うことで貸金業者に返還を求めることができます。

過払い金発生の仕組み

今までは上限金利の基準が2つあり、その間にグレーゾーンが存在していました。

過払い金が発生する仕組みは、2つの法律のうち「利息制限法」の上限金利を超えた金利は無効になるため、グレーゾーン金利と利息制限法の金利との間に差額が発生するからです。

| 上限金利を超えたら | 上限金利 | |

| 利息 制限法 | 超過分の利息は無効 (返還の可能性も) | 15~20% |

| 出資法 | 刑事罰の対象 | 2010年以前:29.2% それ以降:20% |

「無効である」=「請求した場合には返してもらえる可能性がある」ということです。

逆に言うと請求をしない限りは返す義務はありません。また、請求したとしてもすでに倒産していたり経営が困難だったりする場合には、過払い金が返金されない可能性もあります。

ただし、2010年に「出資法」が変わり、刑事罰の対象になる上限金利が20%になったことから、グレーゾーンはなくなりました。よって2010年以降の借り入れでは、貸金業者はかならず20%以下の利息で貸し付けを行っているため、過払い金は発生しないという仕組みになっています。

ちなみに、2010年の法律改正に先立って2006~2007年に多くの貸金業者が利息の見直しを行いました。よってほとんどの場合では2007年以前の借り入れでしか過払い金は発生しませんが、2010年以前の借り入れならば可能性はあるのでチェックする価値があります。

大手の貸金業者でも過払い金が発生する理由

アコムやプロミスのような大手の業者がグレーゾーンのような違法な金利で貸し付けをするわけがないと思う方も多いかもしれません。しかし実際に2010年に法律が変わるまでは、大手の貸金業者もグレーゾーン金利を適用していました。

上限を超えた金利が無効とはなりますが、刑事罰の対象というわけではなかったため多くの貸金業者がグレーゾーン金利で貸付けをしていたのです。

弁護士・司法書士事務所が過払い金請求で儲ける仕組み

過払い金はテレビやラジオのCMで大々的に宣伝を行っていて、弁護士・司法書士事務所はそんなに儲かるのか疑問に思うかもしれません。特に「相談無料」の事務所も多く、怪しいと感じる人も多いようです。

過払い金請求を事務所に依頼すると、返ってきた過払い金の数割が費用として引かれて残りが戻ってきます。多くの事務所は相談料や着手金などの初期費用が無料で、過払い金が戻ってきた人だけ料金が発生する仕組みになっています。よって相談料や初期費用が無料でも信頼できないということはありません。

ちなみに、自分で過払い金請求をすると、手間と時間がかかるだけでなく、返還金額が下がることもあるためあまりおすすめではありません。

クレジットカードで過払い金が発生する仕組み

クレジットカードで過払い金が発生する仕組みも、消費者金融からの借り入れと原理は同じです。利息制限法という法律の上限を超えて返済した分のお金を請求することができます。

クレジットカードには、キャッシング、ショッピング(リボ払い・分割払い)などいくつか機能がありますよね。

キャッシング(リボ払い・1回払い)

クレジットカードでキャッシングを行った方は過払い金が発生している可能性があります。リボ払いでも1回払いでも過払い金が発生している可能性はあります。

ショッピング(リボ払い・1回払い)

一方、ショッピングのリボ払いや分割払いを利用した場合は。過払い金が発生しません。というのもショッピングの取引は、お金の貸し借りとして認識されていません。よって、過払い金が発生する原因となる「利息制限法」という法律が適用されず、過払い金は発生しない、という仕組みになっています。

過払い金の発生条件

過払い金の発生条件は、「 15~20%を超える利息を支払っていたこと 」、「完済から10年以内であること」、そしてこれは請求ができる条件と言えますが、「貸金業者が過払い金請求に対応していること」です。

15~20%を超える利息を支払っていたこと

過払い金は、法定金利15~20%を超える利息を支払った場合に発生します。よってそれ以上の利率で借り入れをしたことが絶対条件です。

借入時の利率が分からない場合の判断基準は「2010年6月以前の借り入れであること」です。2010年6月に法律が改正されて、それ以降はどの消費者金融やクレジットカード会社でも15~20%を超える利率での貸し付けは行われていません。実際には2006年~2007年から利率の見直しが行われたため、2007年以降の取引は過払い金の対象でないケースもあります。

また、すべての消費者金融やクレジットカード会社が、グレーゾーン金利で貸し付けをしていたわけではありません。

以下の会社は、基本的に法定金利を超えた金利での貸付は過去にも行っていなかったため、基本的には過払い金が発生していません。

オリックス、モビット、キャッシュワン、アットローン(現在はSMBC(プロミス)に吸収)、ダイレクトワン、銀行のカードローン、公庫からの借入

逆に過払い金が発生している代表的な会社は以下の通りです。

アコム、プロミス、アイフル、レイク、セゾン、ニコス、オリコ、エポス、セディナ、イオン、JCB、ポケットカード、高島屋カード

もちろん、上記の会社以外にも過払い金が発生している会社は数えきれないほどあります。

返済中または完済から10年経っていないこと

最後の取引(借入または返済)から10年以上経つと、「時効」となり過払い金請求を行うことができなくなります。

ただし借りて、返してを繰り返している場合、完済して取引がない期間があったとしても、完済前の取引と完済後の再度の取引が「一連のもの」と判断できるケースでは、最後の取引から10年以内なら過払い金を取り戻せる可能性があります。

貸金業者が過払い金請求に対応していること

さらに、消費者金融やクレジットカード会社などの貸金業者が、すでに倒産していたり、過払い金返還に対応していなかったりすると返還が望めません。回収が難しい消費者金融は以下の通りです。

クロスシード、武富士、クラヴィス、ネットカード、SFコーポレーション

ただし、今はない業者でも合併や吸収により存続している場合は、ほかの会社に請求できるケースもあります。詳しくは専門家に相談するといいでしょう。

その他の条件

そのほかの条件として、家族の方による過払い金請求も可能です。

また、基本的に「キャッシング」では過払い金が発生するのに対し、「ショッピング」では発生しません。

過払い金請求のリスクやデメリット

過払い金請求は、数万円~数百万円戻ってくるというメリットがあるため、それに付随する大きなデメリットやリスクがあると考えるかたもいるでしょう。過払い金請求には、これと言って大きなデメリットはありませんが、「ブラックリストに登録される可能性がある」、「過払い金請求した会社のクレジットカードや借入は利用できなくなる」、「逆にマイナスになってしまう可能性がある」などのリスクがあります。

完済してから・完済前の過払い金請求のメリット・デメリットを比較!

ブラックリストに登録される可能性がある

過払い金請求は、基本的にはブラックリスト(信用情報)に登録されることはありません。 過払い金請求は消費者に認められた正当な権利であり、支払い能力や信用には関係がないからです。

ただし、返済中の場合には注意が必要です。戻ってきた過払い金で借金を全額払える場合には登録されませんが、借金が残る場合には「過払い金請求」ではなく「債務整理」という手続きになり、ブラックリストに登録されてしまいます。

過払い金請求した会社のクレジットカードや借入は利用できなくなる

ブラックリストに登録される・されないにかかわらず、過払い金請求をした会社とは信用取引ができなくなります。つまり会社限定でクレジットカードの利用停止、新規作成ができない、新規の借り入れができないという状況になります。ただし他の会社は問題なく取引が可能です。

逆にマイナスになってしまう可能性がある

過払い金請求したが戻りが少なくて、弁護士費用が多くマイナスになるというケースも考えられます。ただしその場合には、相談時に専門家が「過払い金請求をしない」という選択肢を提案してくるので心配はありません。

しかし、相談料が有料の弁護士・司法書士事務所に相談すると、「相談したけど過払い金が発生していなかった」といったケースも考えられます。最終的にマイナスになる可能性があるというリスクは、依頼する事務所を正しく選ぶことで解決できます。

過払い金のデメリットについて詳しく知りたい方はこちらもご覧ください。

【過払い金】知恵袋で言われているデメリットは本当?

借金中の人はほかの債務整理手続きの営業をされる可能性あり

返済中の方が過払い金請求をしようと司法書士・弁護士事務所との面談を行った際に、「もしも返済が厳しければ任意整理も同時にいかがですか?」といった営業を受ける方もいます。

よくわからないと感じた人や必要のない人は、きちんと断りましょう。もちろん、すべての事務所がこういった営業をしているわけではありませんし、債務整理をした方がいい人もいるので、必ずしもデメリットとは言えません。

過払い金請求のメリット

過払い金請求に対する期待と不安から解放される

過払い金請求の存在を知った瞬間から、「自分も発生しているのだろうか」、「いくら戻ってくるのかな、だけど期待しないでおこう」、「こんなうまい話はあるわけないし裏があるのだろう」、「相談してみて実は発生していなかったら恥ずかしい」など様々な期待と不安がありますよね。そしてインターネットを検索したり、知り合いに尋ねたりしてより多くの情報を得ようと奮闘したかたも多いのではないでしょうか。

しかし自分の過払い金が発生しているかどうかは、実際に事務所に依頼して計算してみない限りは分かりません。

勇気を出して依頼してしまえば、期待や不安、情報収集から解放されます。

時効を回避できる

過払い金請求には、最後に返済を行ってから10年という時効があります。10年以上経ってしまった場合は、請求しても貸金業者は返金する必要がなくなってしまいます。

できるだけ早く事務所に相談し、過払い金請求を進めることで、時効で過払い金請求に失敗することを防ぐことができます。

返済中の場合は、債務整理できる可能性がある

返済中の方が過払い金請求をする場合、話し合って任意整理も同時に行う運びになることもあります。過払い金請求を通じて、ハードルが高いと考えていた任意整理について知ることができ、生活が楽になったという方も多くいます。

ただし、任意整理にはクレジットカードが利用できなくなるなどの一定のデメリットもあるので、慎重に考えてみてください。

▼併せて読まれている記事はこちら

債務整理とは?メリット・デメリットをわかりやすく解説

任意整理で後悔したことはある?経験者の声まとめ

債務整理の金額はいくらから?基準額について解説

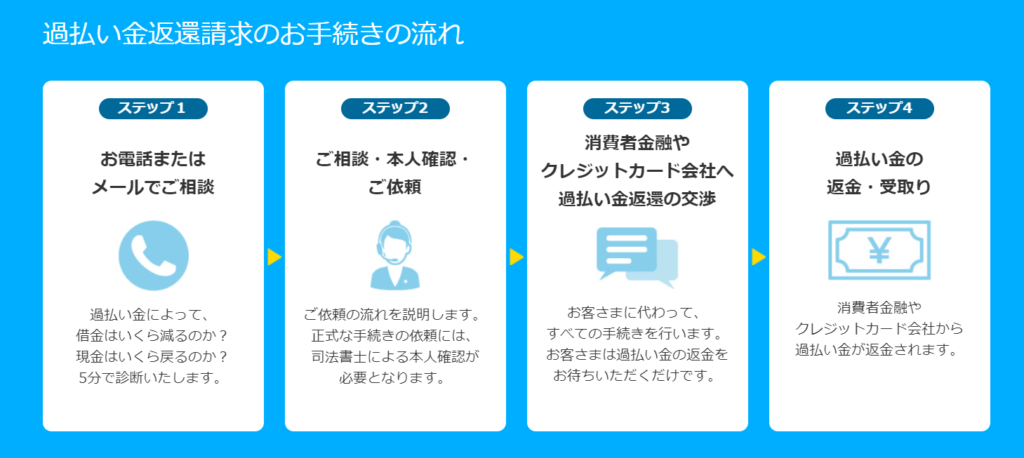

過払い金請求の流れ

過払い金請求をする際は実際にどんな流れになるのでしょうか。依頼する側のステップは主に4つです。

- 電話かメール相談で過払い金が発生しているかどうかをチェック

- 専門家との面談で詳細の説明を受け、正式に依頼

- 弁護士・司法書士事務所が手続きを行うのを待つ

- 過払い金の返還・受け取り

過払い金請求の流れから言えることは、「電話やメールで相談したからと言って必ずしも依頼しないといけないわけではないこと」と「依頼する側は依頼する以外は待っているだけで簡単に請求できること」です。

依頼に必要なものは2つで、ご本人確認書類(免許証、健康保険証、住民基本台帳カード、マイナンバーカード、パスポートのいずれか1点)と印鑑(シャチハタ以外)です。他にも、借入先のカード、明細書、返済していた時の通帳などがあるとスムーズではありますが、なくても手続きはできます。

過払い金請求は依頼してから実際に過払い金を受け取るまで、一般的に3~6か月かかると言われています。消費者金融やクレジットカードの会社によって異なります。

過払い金請求を専門家に依頼するときの注意点

専門家に依頼するときの注意点は3つ、「まずは司法書士に相談するべし」、「過払い金請求に特化した事務所を選ぶべし」そして「完全成功報酬型の事務所を選ぶべし」です。

まずは司法書士に相談がおすすめ

過払い金請求を依頼できる専門家は、「弁護士」または「司法書士」です。違いは2つあって以下の表のとおりです。

| 扱える過払い金の金額 | 依頼費用 | |

| 司法書士 | 1件あたり140万円以下 | 比較的 リーズナブル |

| 弁護士 | 上限なし | 高め |

まだ迷っている段階の方は、比較的リーズナブルである司法書士事務所を選んでまずは相談してみるのがおすすめ。先述の通り、相談した事務所に必ずしも依頼する必要はありません。

過払い金請求に特化した事務所がおすすめ

また過払い金に特化した事務所は、経験やノウハウが豊富で慣れているのでおすすめです。特に大きな事務所では実際に過払い金が返還されたという人もたくさんいるので安心もできます。

完全成功報酬型の事務所がおすすめ

さらに過払い金が返還されない限りは料金がかからない(相談料・着手金が無料)の事務所がおすすめです。

手持ちのお金がなくても依頼できるというメリットもありますし、万が一戻ってこなかったとしてもマイナスにはなりません。リスクを回避するという面でも初期費用が無料の完全成功報酬型の事務所がいいでしょう。

↓成功報酬型の弁護士・司法書士事務所はこちらで紹介しています。

【過払い金】成功報酬の業者を比較

おすすめの事務所

中央事務所は全国に4拠点ある、過払い金請求に強い業界最大手の司法書士事務所で、おすすめです。月の相談実績が2万件を超えたこともある経験豊富であるところもポイントです。

↓中央事務所を含めたおすすめの事務所も知りたい方はこちら。

過払い金の相談先おすすめランキング4選!評判をチェック

過払い金請求の体験談【知恵袋】

実際に過払い金請求をした人の体験談を知恵袋からいくつか紹介します。

知恵袋では、誰が投稿したかは不明ではあるものの、実際に過払い金請求を経験したリアルな声を知ることができます。

Q. アコムの過払い金は返してもらえますか?

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q14134244524?__ysp=6YGO5omV44GE6YeRLOOCouOCs%2BODoA%3D%3D

A. 半年から一年ぐらい要しますがアコムは三菱JFCと業務提携しているので倒産は無いと思いますよ。わたくしは成功報酬+諸費用を引いても過払い金を650,000円 返還してもらいました。焦らずに司法書士の先生にまず相談がベストだと存じます。まぁ 借りない事がベストですが

Q. アイフルに過払い金請求しましたが支払いまでどれくらいかかるのでしょうか?

A. 私は弁護士さんを通してアコムに過払い金請求をしましたが約120日(4ヶ月)入金までかかりました。しかし弁護士さんからこのくらいかかると書面でも口頭でも聞いていたので安心でした。ちなみに2月に和解して6月27日に銀行に弁護士さんから振込まれていました。

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1365530038?__ysp=44Ki44Kk44OV44OrIOmBjuaJleOBhOmHkQ%3D%3D

このように知恵袋を見ると、多くの方が実際にアコムやアイフルなどの業者に過払い金請求をして、お金を受け取っています。本当に過払い金が返ってくるのか不安な方は、こういった口コミをチェックするのもおすすめです。

過払い金のデメリットについて詳しく知りたい方はこちらもご覧ください。

【過払い金】知恵袋で言われているデメリットは本当?

▼Yahoo!知恵袋の「過払い金」での検索結果はこちら

過払い金請求でおすすめの事務所とは

過払い金請求ができる弁護士・司法書士事務所はたくさんあり、どれも同じように見えますよね。

しかし、安易に事務所を選んでしまうと、途中で信用できなくなったり損する結果になったりして、嫌な思いをする可能性もあります。

そこで、損するリスクを回避して、スムーズに過払い金請求をするための事務所選びのコツを2つご紹介します。

過払い金に特化した事務所を選ぶ

過払い金請求や借金問題を専門的に扱う事務所は、回収金額や解決案件数の実績が豊富です。

蓄積されたノウハウがあるので、戻ってくる過払い金の金額が多い傾向にあり、さまざまなニーズに柔軟に対応してくれます。プライバシー配慮なども厳重に行ってくれます。

経験豊富だと「相談しやすい」と感じるかたも多いでしょう。

初期費用なしの事務所を選ぶ

もし請求したのに過払い金が返ってこなければ、手持ちから相談料と着手金を払う必要が出てきます。

そうならないため、初期費用(相談料と着手金)が無料の事務所を選びましょう。過払い金が返ってこない限り、費用は発生しません。

無料相談はちゃんとしていないんじゃないか?と心配になる方もいるかもしれません。しかし無料相談とはいえ、実際に利用した人の声をきいてみると有料の相談と比べて遜色ありません。

おすすめの事務所3つ

過払い金請求の実績が豊富で、初期費用が無料の事務所のなかで、おすすめの事務所を3つ紹介します。

| 事務所名 | 実績 | 専門性 | 初期費用 |

|---|---|---|---|

東京ロータス法律事務所 ロータス詳細ページへ | 〇 受任件数 7,000以上 | ◎ 専門性高め | ◎ 無料 |

ひばり法律事務所 ひばり詳細ページへ | 〇 事務員と弁護士 がベテラン | ◎ 専門性高め | ◎ 無料 |

アース法律事務所 詳細ページへ | 〇 受任件数 3,500以上 | 〇 幅広く取り 扱う事務所 | 〇 無料(相談無料 は初回のみ) |

過払い金に関するQ&A

過払い金って何?過払い金請求とは?

過払い金とは法定金利15~20%を超えて払った利息のことを指します。過払い金請求とは、過払い金を取り戻すための手続きで、裁判所が認めている正当な権利です。

過払い金の発生条件は?

過払い金の発生条件は、「法定金利15~20%を超えて利息を払っていること」です。2007年ごろまでの貸付が対象です。また、請求できるのは借入した会社が倒産しておらず、最後の取引から10年以内で時効になっていないケースのみです。

過払い金請求のデメリットはある?

過払い金請求の主なデメリットは、「過払い金請求した会社のクレジットカード・借入が利用できなくなること」と「返済中の場合にはブラックリストに登録される可能性があること」です。

リボ払いは過払い金請求の対象?

結論から言うとリボ払いは過払い金請求の対象です。ただし「キャッシング」のリボ払いは対象ですが、「ショッピング」のリボ払いは対象ではありません。

記事まとめ

この記事では、過払い金請求の基礎知識についてお伝えしましたが、いかがでしたでしょうか?

過払い金には最後の取引(完済)から10年という時効があるため早めに専門家に相談するのがおすすめです。ぎりぎりのところで請求できなかったという人もたくさんいます。

まずはいくら過払い金が発生しているのか簡易計算機か電話で確認すると、方向性が見えてきます。

手っ取り早いおすすめの確認方法は中央事務所の5分の電話診断です。

↓中央事務所のホームページはこちら。過払い金の簡易計算もここでできます。

https://10-10-10.jp/

コメント