クレジットカードや借入・ローンが利用できない期間がどれくらいかによって、債務整理をするかしないかを決めたいかたも多いのではないでしょうか?

実は、信用情報の登録が削除されてすぐに与信審査に通るようになるわけではありません。

ではいつ与信審査に通るようになるのか、信用情報は何年で消えるかなどについてこの記事では解説します。

債務整理の記録は8~15年で消える

債務整理の信用所法が登録されている期間は「返済期間+完済後の登録期間」の合計で、最短で8年、長くて15年で消えます。任意整理、個人再生、自己破産それぞれが何年で消えるかは以下の表の通りです。

| 返済期間 | 完済後の 登録期間 | 合計 | |

| 任意整理 | 3~5年 | 5年 | 8~10年 |

| 個人再生 | 3~5年 | 10年 | 13~15年 |

| 自己破産 | なし | 10年 | 10年 |

信用情報が登録されている期間は、クレジットカードの利用やローン・借り入れの契約などができません。

そのほかの影響についてはこちらの記事をお読みください。

債務整理とは?メリット・デメリットをわかりやすく解説

返済期間とは

任意整理と個人再生では、借入金額と支払い能力に応じて3~5年の返済期間を決めます。

信用情報は、事務所が受任通知を債権者に送った日から登録され、3~5年の返済期間も登録されています。

完済後の登録期間とは

完済後の登録期間は債務整理の種類によって異なります。任意整理が長くて5年、個人再生と自己破産は長くて10年です。

つまり、債務整理の手続き開始と同時に信用情報が登録され、3~5年で返済し、完済から5~10年以内に消えます。トータルでは8~15年ほど登録されていることになります。自己破産は返済期間がないので、登録期間は10年のみです。

▼債務整理の選び方についてはこちら

債務整理の金額はいくらから?基準額について解説

※2019年までは登録、返済開始から5年(10年)でしたが、2019年10月以降は完済からとなっています。

任意整理は8~10年で消える

債務整理をすると信用情報が登録されますが、登録先は主に3つあります。任意整理はそのうち日本信用情報機構にのみ登録がされます。

任意整理の返済期間は3~5年なので、トータルでは8~10年以内に登録情報は消えます。

| 任意整理の登録期間 | |

| 株式会社日本信用情報機構 (JICC) | 完済から5年 |

| 株式会社シー・アイ・シー (CIC) | 載らない |

| 全国銀行個人信用情報センター (KSC) | 載らない※ |

※ただし、KSCへの登録に関しては、代位弁済が行われた場合など例外的に登録されるケースもあります。

複雑なケースの場合は、インターネットの情報に頼らずに、専門家に相談するのがおすすめです。

個人再生は登録後10年以内に消える

個人再生の場合、返済期間が3~5年なので日本信用情報機構の記録は登録から8~10年で消え、全国銀行個人信用情報センターの記録は登録から10年以内に消えます。

個人再生で登録される情報機関と期間は以下の表のとおりです。

| 個人再生の登録期間 | |

| 株式会社日本信用情報機構 (JICC) | 完済から5年 |

| 株式会社シー・アイ・シー (CIC) | 載らない |

| 全国銀行個人信用情報センター (KSC) | 登録から10年を超えない期間 |

自己破産は10年で消える

自己破産をした場合、JICCとCICの記録は手続きから5年で消え、KSCの情報は10年以内に消えます。

自己破産は、借金を完全に免除する手続きであり返済期間がないため、登録から記録が消えるまでの年数が特別長くはないのが特徴です。

自己破産で登録される情報機関と期間は以下の表のとおりです。

| 自己破産の登録期間 | |

| 株式会社日本信用情報機構 (JICC) | 完済から5年 |

| 株式会社シー・アイ・シー (CIC) | 完済から5年 |

| 全国銀行個人信用情報センター (KSC) | 登録から10年を超えない期間 |

何年で消えるかには例外あり

信用情報機関への登録は基本的に上記の期間で消えますが、いくつか例外があります。それは代位弁済(保証会社による保証履行)が行われた場合や、債務整理後に滞納をしてしまった場合などです。

債務整理の記録が消えるまでの期間が気になる方は、専門家に相談するのがおすすめです。

債務整理関係の相談は、相談だけならば無料で受け付けている事務所もあります。

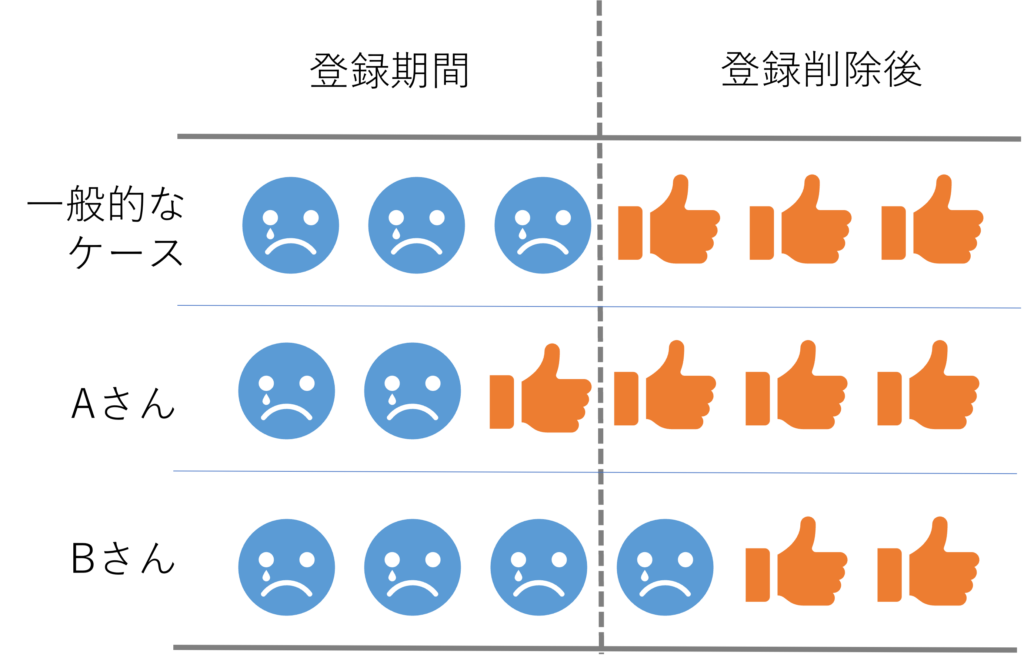

債務整理の記録が消えたらすぐに契約できる?

債務整理をすると信用情報が登録され、クレジットカードの利用や各種ローン・借り入れの契約などが基本的にできなくなります。

しかし債務整理の記録が、クレジットカードやローンの与信審査に与える影響はあいまいなところがあります。

というのも、審査というのは収入、勤続年数、家族構成など総合的に信用度を判断しているため、単純に債務整理の記録だけでは比べられないためです。

具体的には、債務整理の記録が消えたのにすぐにはローンに通らないケースが存在します。

逆に債務整理の記録はまだ消えていないはずなのに、審査に通るケースもあるようです。

債務整理の記録が何年登録されるかに関しては、きっちりとした計画を立てるのではなく、あくまでも参考程度に考えておくといいでしょう。

借金完済から5年後にやるべきこと

債務整理をして借金を完済し、5年が経過すると、信用情報機関に登録されていた「ブラックリスト」の記録が消えます。この章では借金完済後5年経過してやるべきことを解説します。

信用情報を確認してブラックリストが消えているかチェック

ブラックリストの登録期間は一般的に 「完済から5年」 ですが、状況によっては登録が残っている場合もあります。たとえば、代位弁済が行われた場合や、債務整理後に延滞があった場合などは、ブラック情報が消えるのが遅れることもあります。そのため、まずブラックリストから消えているか確認をしましょう。

信用情報機関に開示請求を行うことで、現在の自分の信用情報の確認ができます。信用情報機関は3つあるのでそれぞれに問い合わせをする必要があります。

信用情報は 「信用情報機関」 で開示請求が可能です。以下の3つの機関で開示請求をして、自分の信用情報がクリアになっているかをチェックしましょう。

| 信用情報機関 | 開示請求方法 | 手数料(税込) |

|---|---|---|

| JICC(日本信用情報機構) | スマホアプリ / 郵送 | 1,000円(アプリ)、1,300円(郵送) |

| CIC(シー・アイ・シー) | インターネット / 郵送 | 500円(ネット)、1,500円(郵送) |

| KSC(全国銀行個人信用情報センター) | インターネット / 郵送 | 1,000円(ネット)、1,679~1,800円(郵送) |

情報開示をすると、その機関に加盟する消費者金融会社やクレジット会社、金融機関等の契約内容や返済状況などが確認できます。

手数料はかかりますが、記録が消えたことを一刻も早く確認したい方にはおすすめです。

少額の信用取引をして「クレジット履歴」を積む

ブラックリストが消えた直後は、信用情報に「クレジット履歴がない」状態になります。

これは金融機関にとって「過去に債務整理した可能性が高い」と見なされるため、クレジットカードやローンの審査に通りにくい状況になりがちです。

そのため、以下のような対応がおすすめです。

- 携帯電話の分割払いを利用する

- スマホの端末代を分割払いにすると、信用情報に「適切に支払いを行った履歴」が記録され、信用回復につながります。

- 家族カードを作って使う

- クレジットカードが作れない場合、家族のクレジットカードの「家族カード」を発行してもらい、少額でも継続的に使う。

- デポジット型クレジットカードを利用する

- 事前に保証金を預けて使うクレジットカード(例:ライフカードデポジット型)を活用することで、クレジット履歴を積める。

クレジットカードの申し込みは慎重に行う

信用情報がクリアになっても、いきなりクレジットカードに申し込んで審査落ちすると、その情報が6ヶ月間記録されるため 「申し込みブラック」 になり、さらに審査に通りにくくなります。

そのため、比較的審査が通りやすいとされている以下のようなカードから申し込むのがよいでしょう。

- 楽天カード(比較的審査が柔軟)

- ライフカード(デポジット型)(保証金を預けることで審査なしで作れる)

- アコムACマスターカード(消費者金融系のカードで、他より審査が甘い)

ブラックリストから消えるまでできないこと

債務整理をすると信用情報機関に事故情報(いわゆる「ブラックリスト」)が登録され、一定期間はクレジットカードやローンの審査に通らなくなります。この章では「具体的に何ができなくなるのか?」「日常生活にどんな影響があるのか?」を紹介します。

クレジットカードの利用や新規発行ができない

債務整理を行うと、すでに持っているクレジットカードは強制解約されることがほとんどです。また、新たなクレジットカードを申し込んでも、信用情報機関に事故情報が登録されているため審査に通りません。

対策としては、デビットカードやプリペイドカードを活用する方法があります。

各種ローンが組めない

銀行や消費者金融は、ローン審査の際に信用情報を必ず確認します。ブラックリストに載っている間は、ほぼすべてのローン審査に通ることができません。

どうしてもローンを組みたい場合は配偶者や親名義のでローンを組みましょう。

賃貸物件の入居審査に通らない可能性がある

賃貸契約時には、家賃保証会社の審査が必要なケースが多いです。

信販系(クレジットカード会社系)の保証会社を利用している場合、ブラックリストに載っていると審査落ちの可能性が高くなります。

携帯電話の分割購入ができない

スマホ端末の分割払いは、クレジット契約の一種です。ブラックリスト期間中は、分割払いの審査に通らないため、新しいスマホを買う際に影響が出ます。

一括購入はできるので格安スマホを購入するなどの対策が取れます。

債務整理後もスマホ・携帯は使える?機種変更や乗り換えへの影響とは

他人の保証人になれない

保証人は「借りた人が返済できない場合に代わりに支払う人」としての信用が必要です。

そのためブラックリストに載っていると、保証人審査に通らないことが多いです。

債務整理するなら実績の豊富な事務所がおすすめ

債務整理ができる弁護士・司法書士事務所はたくさんあり、どれも同じように見えますよね。

しかし、安易に事務所を選んでしまうと、途中で信用できなくなったり損する結果になったりして、嫌な思いをする可能性もあります。

そこで、損するリスクを回避して、スムーズに債務整理をするための事務所選びのコツを2つご紹介します。

債務整理に特化した事務所を選ぶ

相談するなら債務整理に特化した司法書士・弁護士事務所がおすすめです。借金問題を専門として扱う事務所は、実績が豊富で、きちんと対応してくれる傾向にあります。

利用する安心感も違いますし、解決のスムーズさも違うでしょう。トラブルに巻き込まれるリスクも減らすことができます。

相談が無料の事務所

わざわざ事務所へ出向き、お金をかけて債務整理の相談をしても、借金減額に至らなければ損をするだけになってしまいます。

債務整理は、法律相談を無料で行っている事務所がおすすめです。

無料相談は質が低いのでは?と心配になるかもしれません。しかし無料相談とはいえ、実際に利用した人の声をきいてみると有料の相談と比べて遜色ありません。

債務整理におすすめの事務所3つ

債務整理の実績が豊富で、相談無料の事務所のなかで、おすすめの事務所を3つ紹介します。

債務整理にも力を入れている事務所です。

どの事務所も全国対応なので、地方の案件でも柔軟な対応が可能です。

記事まとめ

債務整理では、手続き開始と同時に信用情報機関に債務整理情報が登録され、約8~15年で消えます。

ただし、登録が消えたからと言って必ずしもすぐに審査に通るとは限りません。いつから審査に通るかは、その契約の審査の厳しさや個々の条件によって異なります。規定の期間よりも早く通る場合もあります。

債務整理について詳しく知りたい方は、司法書士・弁護士事務所に相談してみましょう。