債務整理をするには、実際に他の人が体験をした生の声をきいて慎重に考えたいですよね。特に実際に経験してみて、どんなデメリットがあったかは気になるところです。知恵袋には、債務整理に関する口コミや体験談がたくさん詰まっているので参考にしている方も多いのではないでしょうか。

この記事では、知恵袋に書いてある債務整理のデメリットをまとめて紹介します。

また、知恵袋に載っていない債務整理デメリットについても紹介します。

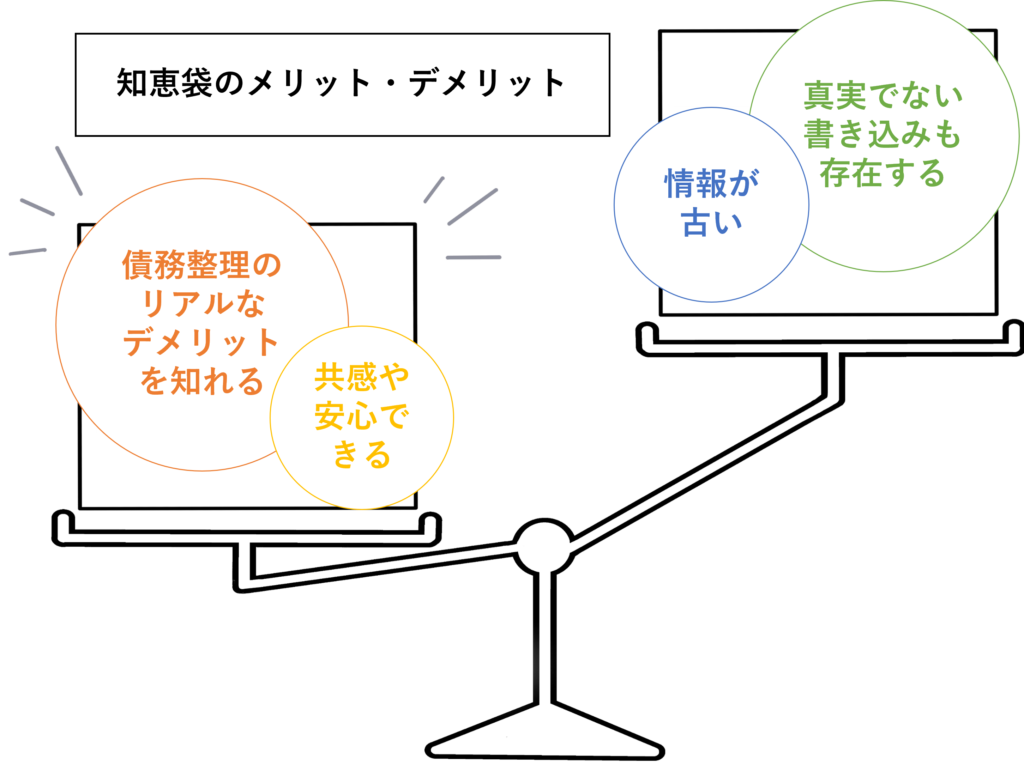

知恵袋のメリット・デメリットとは?書き込みは真実?

実際の体験談を知りたくて知恵袋を見ている人が大半だと思いますが、そもそも知恵袋には真実が書いてあるのでしょうか?

実際の経験者の声を知ることができる

司法書士事務所や弁護士事務所のホームページではメリットを多めに紹介している反面、知恵袋にはどちらかというとデメリットなども多く投稿されています。知恵袋は実際に債務整理をして感じた本当のデメリットを知るためには、うってつけのサービスだということができます。

また「○○事務所で債務整理をして問題なかった」などのポジティブな口コミを見れば、安心してその事務所を利用することもできます。

古い情報が混ざっている

一方、知恵袋には「古い情報も新しい情報も混ざって表示される」というデメリットがあります。実際の声を参考に債務整理の相談をしようとしたら、情報が古いためすでに事務所が移転していたり、法改正が行われていたりなどということも考えられます。知恵袋を見る際は、質問・回答の日付に注意する必要があります。

間違っている情報もある

また知恵袋は、誰でも自由に書き込むことができるサービスであるため、情報の正確性には劣ります。正しい知識を求めている場合は、司法書士事務所のホームページなどの情報を参考にするのがおすすめです。しっかり専門家によって内容がチェックされているため、間違った知識で勘違いしてしまう心配がありません。

知恵袋で言われている債務整理のデメリットとその真偽

知恵袋にある債務整理(任意整理・個人再生・自己破産)のデメリットについて詳しく紹介します。

無償でやってくれる事務所はデメリットがある?

弁護士にお願いするにも、債務整理、任意整理に関しては無償でやってくれる所も多々ありますが、無償でやってくれるところを頼っていいのか、それとも頼らずお金を払い相談をし、その人にお願いした方がいいのか。なども教えてください

Yahoo!知恵袋

そもそも任意整理を無償でやってくれる事務所というのは存在しません。ただし相談だけは何度でも無料という事務所は存在します。有料の事務所は30分5000円などです。

相談が有料の事務所と無料の事務所は何が違うのでしょうか?

結論からいうと有料相談は信用できて、無料相談は信用できないということはありません。相談が無料とはいえ、わかりやすく説明して、より良い減額のプランを示し、その事務所で債務整理をしてもらうことが目的なので、弁護士やスタッフも本気です。これは有料の事務所も全く同じです。よって有料だから信用できるといったことはありません。

考えられる有料・無料の主な違いは事務所の規模です。利用人数が多ければ、相談を無料にしても依頼する人も一定数いてそこで均衡がとれます。一方小さい事務所だと数人相談に来て一人も契約に至らないということが起こりえます。そうなると数時間損するだけになってしまいます。

よって、有料か無料かによって信頼できるかに差はありませんが、無料の事務所は規模が大きく債務整理に特化していて多くの実績やノウハウがあり、安心感がある場合が多いです。

債務整理と自己破産の違いは?デメリットは?

債務整理と自己破産の違いって何ですか? どちらの方がデメリットが大きいですか?

Yahoo!知恵袋

自己破産、個人再生、任意整理の総称が債務整理です。よって債務整理と自己破産は比較の対象ではありません。

債務整理の中では、デメリットが大きい順に、自己破産>個人再生>任意整理となります。100万円以下の借金であれば任意整理となります。また、自己破産をする借金額の目安としては、手取り月収の10倍~20倍です。その間は個人再生というのが大まかな目安です。債務整理では免除の額が大きい(メリットが大きい)ほどそれに伴うデメリット(新規ローンが組めないなど)が多くなります。

任意整理のデメリットは?

任意整理についてお聞きします。 メリットは借金利息、過払い金がなくなり長期返済。 デメリットはクレジットカードがつかえなくなる。 ローン組むのが難しくなる。 だけでしょうか? 詳しい方、回答宜しくお願いします。

Yahoo!知恵袋

任意整理は将来利息などをカットして3~5年で返済できるように調整する手続きですが、主なデメリットは以下の通りです。

・収入がなければ利用できない、任意整理ができない貸金業者もある

・ブラックリストに載り、完済から5年は新規ローンや借り入れ、クレジットカードの利用などが難しくなる

・任意整理の対象となるクレジットカードは強制解約・半永久社内ブラック

▼任意整理のデメリットを詳しく知りたい方はこちら

任意整理と過払い金の違いとは?メリットとデメリットを比較

自己破産のデメリットは?

自己破産のデメリットって何がありますか? 10年くらいクレジットやローンが組めない モノを買う際は一括払い 家を借りれない 他には何がありますか?

Yahoo!知恵袋

自己破産は裁判所を通じて借金を免除する手続きです。デメリットとしては主に以下の4点が挙げられます。

・10年程ブラックリストに登録され、新規借り入れやローンが難しくなる

・財産は総額99万円までを除いて処分しなければならない

・一定の公的資格の使用が制限される

・破産手続中は自由に住居を移転できない

▼債務整理のデメリットを詳しく知りたい方はこちら

債務整理とは?メリット・デメリットをわかりやすく解説

周りの目が冷たい?!

また、知恵袋の経験談には「周りの目が冷たい」といったデメリットもあります。

自己破産のデメリットで意外と馬鹿にできないのが、周りの対応です。私も自己破産を経験しましたが、思ってる以上に冷ややかな目を向けられます。また、止む無く自己破産に至った経緯などがあったとしても、自己破産=お金にだらしない=信用ならないという印象を持たれることが非常に多いです。個人的にはこういう「人の対応」が一番堪えました。なので、いきなり自己破産という選択ではなく、減額などを視野に入れた方がいいかもしれません。

Yahoo!知恵袋

自己破産は周りの目が冷たいので、まずは個人再生や任意整理をして一部でも返済することを検討するのがおすすめということですね。

また、経験豊富な事務所に依頼するなどして、なるべく周りの人に知られずに手続きを終えることも大切です。

必要以上に神経質になる必要があるかは人それぞれですが、可能な限り隠すことで嫌な思いをすることも減らせるでしょう。

債務整理するとブラックリストには何年間登録される?

債務整理について教えてください。ブラックリストにのるのは債務整理支払い完了後から5年ですか?支払い期間が5年の場合債務整理の支払いが終わったら消えるのでしょうか? 調べるとまちまちな結果が出てるのですが、、

Yahoo!知恵袋

信用情報機関には以下の3つがあり、どこの金融機関から借り入れたかによって、登録される信用情報機関や登録される期間が異なります。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行協会(全国銀行個人信用情報センター・KSC)

任意整理、個人再生、自己破産それぞれの最長のブラックリスト登録機関は以下の通りです。もっと短い場合もあります。

| 債務整理の種類 | ブラックリストの登録年数 |

| 任意整理 | 完済から5年以内 |

| 個人再生 | 完済から5~10年以内 |

| 自己破産 | 契約日から5~10年以内 |

任意整理と個人再生は3~5年の返済期間があるので、トータルで任意整理は8~10年、個人再生は8~15年ということになります。

ただし、返済期間中に2、3ヶ月以上の延滞があると、これらの期間は変更になる場合があります。

▼ブラックリストの期間について詳しく知りたい方はこちら

債務整理でブラックリスト登録はいつ消える?ブラックリスト期間を徹底解説!

債務整理後に住宅ローンは組める?

債務整理 住宅ローン 通過。 いろんな質問を見て思ったんですが、ここ2年以内に債務整理を完了して住宅ローンが通った方…又は通った方を知っている方はいますか? 債務整理されて5年~7年と残ってしまう事も分かっています。 しかし属性が良くて、ブラックでも奇跡的に通った方ももちろんいますよね? だって貸付禁止ではないから。

Yahoo!知恵袋

債務整理が完了してから5年経っていなくてもローンを組める可能性がないわけではありません。例えば「債務整理をした金融機関とは別の金融機関に申し込む」、「頭金を多く用意する」、「ペアローンを活用する」などの方法があります。

また、すでに住宅ローンを組んでいる人が債務整理をする場合、任意整理・個人再生の手続きでは住宅を残すことが可能です。状況によっても異なるので、司法書士などの専門家に相談するのがおすすめです。

また、スマホのローン・分割払いなども基本的にできません。スマホの回線の契約自体は問題ありませんが、機種を買う際は一括払いで買うか、中古の機種を事前に購入するなどの工夫が必要になります。

▼各種ローンなどについて詳しく知りたい方は

債務整理後もスマホ・携帯は使える?機種変更や乗り換えへの影響とは

デメリットは依頼する司法書士事務所によって違う?

債務整理のデメリットを教えて頂けないでしょうか?また、債務整理を頼む弁護士や司法書士事務所によって色々と違いがあるのでしょうか?

Yahoo!知恵袋

債務整理手続きの内容やデメリットなどは、依頼する事務所による違いはほとんどありません。

強いて言えば、債務整理手続きを専門的に受けている事務所は、手続きに慣れているため、複雑なケースや配慮が必要なケースでもスムーズに対応できたり、手続きがスピーディーだったりというメリットはあります。

債務整理の費用の相場は?

債務整理の費用なんですがだいたいでいいので教えてください

Yahoo!知恵袋

債務整理 個人再生 自己破産

債務整理の任意整理、個人再生、自己破産のそれぞれの料金相場は以下の通りです。費用は債務整理手続きの種類や債務額、また債権者数などによって異なります。通常の費用の他に、裁判所に支払う費用が、個人再生は20万円ほど、自己破産は3万〜5万円ほど加算されます。

ただし、あくまでおおよその金額になります。

また、事務所によっては相談時点から費用が発生する場合と、成果報酬で費用が発生する場合があることも知っておきましょう。

| 債務整理の種類 | 費用 |

| 任意整理 | (1社につき)30,000円〜 |

| 個人再生 | 200,000円〜500,000円を超える場合も |

| 自己破産 | 300,000円〜 |

▼債務整理の基準額について詳しく知りたい方はこちら

債務整理の金額はいくらから?基準額について解説

知恵袋だけでは分からない債務整理のデメリット

続いて、知恵袋には載っていない債務整理のデメリットをご紹介します。

仕事に影響が出る場合がある(自己破産のみ)

自己破産をすると、一部の職業(弁護士・税理士・警備員・保険外交員など)が一時的にできなくなることがあります。

ただし、手続きが終われば制限は解除されるので、ずっと仕事ができなくなるわけではありません。

保証人に迷惑がかかる

借金に保証人がいる場合、債務整理をすると、保証人に借金の請求がいってしまうことがあります。

特に自己破産では、自分の借金がゼロになっても、保証人が代わりに払うことになるので注意が必要です。

持ち家や車を手放すことになる

自己破産や個人再生では、持ち家や車などの財産を手放さなければならないことがあります。

ただし、任意整理を選べば、家や車を残したまま借金を整理することも可能です。

家族や職場にバレる可能性がある

債務整理をしても、基本的には家族や職場に知られることはありません。ただし、自己破産をすると官報(国の公告)に名前が載るので、調べればわかる状態になります。

また、借金をしたクレジットカードをが突然使えなくなったり、保証人がいる場合はバレる可能性があるので注意が必要です。

以上が債務整理のデメリットです。

債務整理には良い点と悪い点があるので、慎重に考えることが大切です。しかし、借金を放置すると、利息が増えてどんどん返済が大変になることが多いので、早めに対策をするのがベストです。

Yahoo!知恵袋などの掲示板では、「債務整理をすると人生が終わる」「デメリットしかない」といった書き込みを見かけることがあります。しかし、これらの情報には誤解が多く含まれています。

債務整理は本当にデメリットばかり?

Yahoo!知恵袋などの掲示板では、「債務整理をすると人生が終わる」「デメリットしかない」といった書き込みを見かけることがあります。しかし、これらの情報には誤解が多く含まれています。

この章では債務整理のメリットをご紹介します。

借金の返済が楽になる

債務整理をすると、借金の利息(余計なお金)がなくなったり、借金そのものを減らせるので、毎月の支払いが楽になります。

任意整理では、将来の利息がカットされるので、返済総額を減らせます。

個人再生では、借金の90%が減額されることもあります。さらに自己破産をすれば、借金の返済義務がゼロになります。「もう返済が無理…」という人でも、やり直すチャンスが得られます。

取り立てがなくなる

弁護士や司法書士に債務整理をお願いすると、借金取りからの催促や電話が止まるので、精神的に安心できます。

「お金を返せ」と言われるストレスがなくなり、落ち着いて生活できます。

生活を立て直しやすい

借金の返済額が減ることで、家計を立て直すことができるのが大きなメリットです。借金を気にせず、新たな生活を始めることができます。

「債務整理をしたほうがいいのか?」と悩んでいる人は、弁護士や司法書士に無料相談してみましょう。専門家に相談すれば、自分に合った解決策を見つけることができます。

債務整理するなら実績の豊富な事務所がおすすめ

債務整理ができる弁護士・司法書士事務所はたくさんあり、どれも同じように見えますよね。

しかし、安易に事務所を選んでしまうと、途中で信用できなくなったり損する結果になったりして、嫌な思いをする可能性もあります。

そこで、損するリスクを回避して、スムーズに債務整理をするための事務所選びのコツを2つご紹介します。

債務整理に特化した事務所を選ぶ

相談するなら債務整理に特化した司法書士・弁護士事務所がおすすめです。借金問題を専門として扱う事務所は、実績が豊富で、きちんと対応してくれる傾向にあります。

利用する安心感も違いますし、解決のスムーズさも違うでしょう。トラブルに巻き込まれるリスクも減らすことができます。

相談が無料の事務所

わざわざ事務所へ出向き、お金をかけて債務整理の相談をしても、借金減額に至らなければ損をするだけになってしまいます。

債務整理は、法律相談を無料で行っている事務所がおすすめです。

無料相談は質が低いのでは?と心配になるかもしれません。しかし無料相談とはいえ、実際に利用した人の声をきいてみると有料の相談と比べて遜色ありません。

債務整理におすすめの事務所3つ

債務整理の実績が豊富で、相談無料の事務所のなかで、おすすめの事務所を3つ紹介します。

債務整理にも力を入れている事務所です。

どの事務所も全国対応なので、地方の案件でも柔軟な対応が可能です。

記事まとめ

知恵袋は、実際に債務整理をした一般人の経験を知ることができる一方、情報が正しいとは言い切れないといったデメリットもあります。知恵袋でより正しい知識を得るには、1つの書き込みにとらわれず、時間をかけて情報収集を重ねていくことが重要です。

忙しくて情報収集をする時間がない方や、何が正しいのか判断する自信のない方、確実に正しい知識が欲しい方は、大手の弁護士事務所や司法書士事務所に相談するのがおすすめです。